Mejor Seguro de Vida para Diabéticos (2026)

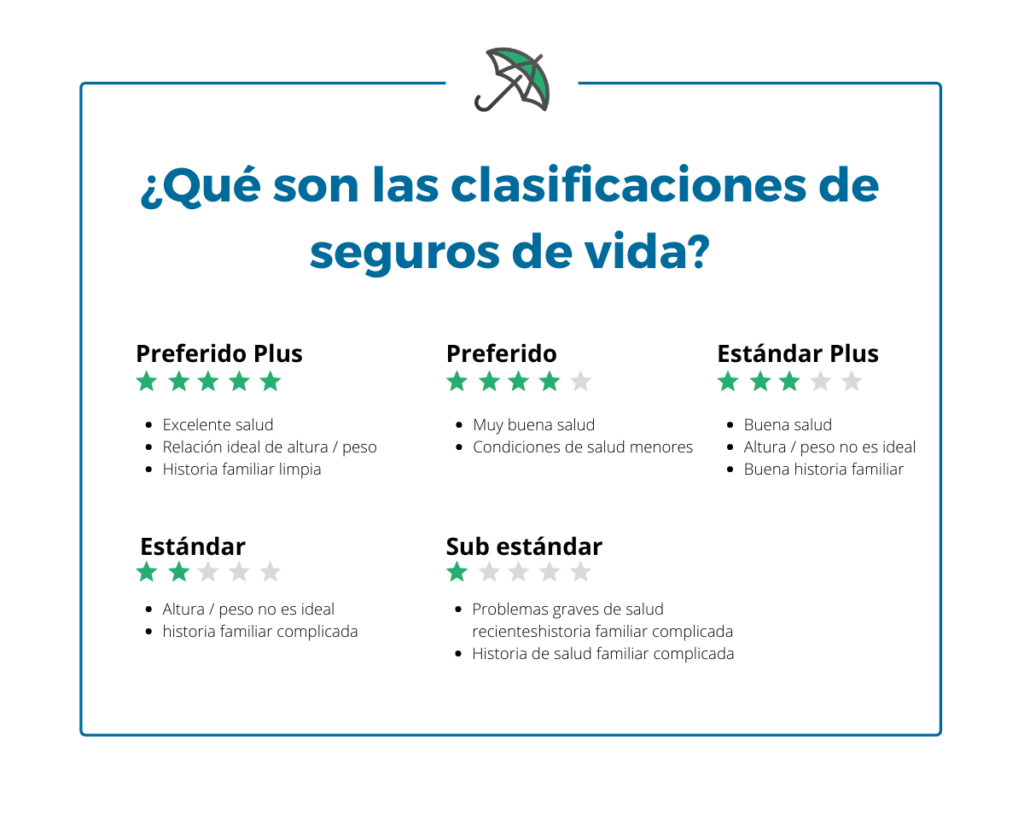

¿Es usted una persona con diabetes que busca un seguro de vida? Descubra por qué obtener una póliza de seguro de vida para la diabetes puede ser más asequible de lo que piensa. El seguro de vida para diabéticos no tiene por qué ser complicado. insurancelatino.com está aquí para proporcionar la información más precisa posible sobre seguros de vida a las personas que viven con diabetes. No permita que otros sitios web o agentes lo “engañen” permitiéndoles cotizar sus tarifas Preferred o Preferred Plus. Menos del 1% de la población con diabetes calificará para clasificaciones de suscripción como estas.

Las personas que viven con cualquier tipo de diabetes no deben sentir que no pueden obtener un seguro de vida. La verdad es que las personas con prediabetes, diabetes gestacional, diabetes tipo 1 y diabetes tipo 2 pueden calificar para una cobertura de seguro de vida asequible. Muchas personas dentro de la comunidad de Diabetes sienten que no pueden calificar para una póliza. Esto simplemente no es cierto. Complete una solicitud de cotización o contáctenos para permitir que un agente le brinde toda la información que está buscando.

Como muchas cosas en este mundo, el Covid 19 ha impactado enormemente en la industria de los seguros de vida. Las compañías de seguros de vida han realizado muchos cambios en sus pautas de suscripción durante los últimos 12 meses. Las personas con diabetes se han visto realmente afectadas debido a estos cambios en la suscripción. Por ejemplo, AIG o American General YA NO ofrecen cobertura a una persona con diabetes. O para muchas personas con diabetes tipo 1, es posible que las empresas no acepten actualmente su perfil de salud debido a cambios en el mercado.

Nuestra misión en insurancelatino.com es ayudar a los latinos con diabetes a obtener la mejor póliza de seguro de vida posible. Entendemos la importancia del seguro de vida con diabetes y la necesidad de proteger a su familia de una lucha financiera en caso de muerte prematura. En insurancelatino.com, solo recibirá información honesta sobre seguros de vida de nuestros agentes. Solo operamos con el más alto nivel de ética.

No solo proporcionamos a los consumidores tarifas de seguro de vida reales y precisas, sino que también ayudaremos a guiar al solicitante a través del proceso de solicitud. Esto incluye ayudarlo a completar la solicitud inicial, programar el examen paramédico y, si es necesario, solicitar los registros médicos necesarios de sus profesionales médicos. Nos mantenemos en contacto con usted en cada paso del camino y le brindamos actualizaciones cada pocos días.

Tal vez le hayan negado el seguro de vida debido a la diabetes y empiece a sentir que no califica para la cobertura. Bueno, nunca te sientas así. Simplemente complete nuestra solicitud de cotización en línea y deje que un agente que se especializa en seguros de vida con Diabetes lo ayude.

Tener diabetes hace que sea más difícil encontrar un seguro de vida asequible para los diabéticos, pero no es imposible. Las compañías de seguros de vida han comenzado a tratar a la comunidad diabética de forma un poco más justa, en términos de suscripción. Al hacerlo, las tasas de seguro de vida para la diabetes están en su punto más bajo. Sin mencionar que nunca ha habido más opciones para las personas con diabetes, cuando se trata de compañías de seguros de vida para diabéticos para elegir.

Lamentablemente, cuando se trata de encontrar información precisa sobre la diabetes y los seguros de vida, puede resultar complicado. Muchos sitios web en Internet tienden a proporcionar información falsa y engañosa a la comunidad diabética. A modo de sugerencia, si un sitio web o un agente le cotizan tarifas Standard Plus, Preferred o incluso Preferred Plus, es muy probable que estén proporcionando información falsa.

¿Por qué? Menos del 5% de los solicitantes con diabetes califican para las tarifas Standard Plus. Y menos del 1% de los solicitantes que tienen antecedentes de diabetes reciben ofertas Preferred o Preferred Plus. Si ve un sitio web que anuncia estas cotizaciones de seguros de vida de bajo nivel, ¡corra lo más rápido posible!

Según la Asociación Estadounidense de Diabetes, más de 34 millones de personas solo en los Estados Unidos tienen diabetes. Otros 84 millones tienen prediabetes. Las compañías de seguros de vida han cambiado con el tiempo y ahora ven a las personas con diabetes como un “riesgo” más aceptable. En nuestra humilde opinión, creemos que las personas con diabetes son extremadamente saludables. La mayoría de las personas con diabetes hacen ejercicio, controlan sus niveles de azúcar en sangre y controlan todo lo que comen.

Dado que insurancelatino.com SOLO trabaja con la comunidad latina para ayudarlos a obtener un seguro de vida, tenemos acceso a compañías que ofrecen seguros de vida independientemente de su estado migratorio aquí en los Estados Unidos.

¿Cómo? Mostrándoles a las compañías de seguros de vida que su diabetes está bajo control y haciéndoles saber que tiene la intención de vivir aquí en los Estados Unidos de forma permanente. Si desea compartir esta información con una compañía de seguros, puede generar descuentos considerables en seguros de vida.

Una de las mejores formas de rechazar la cobertura es trabajando con el agente o la agencia equivocada. Muchos agentes no están debidamente capacitados para trabajar con personas que padecen algún tipo de diabetes. Debido a esto, miles de diabéticos no reciben cobertura cada año. Un agente que no esté debidamente capacitado puede hacer que se postule a una empresa que lo rechazaría automáticamente debido a su historial específico de diabetes. O podrían pedirle que lo solicite a una compañía de seguros de vida, que cobra primas más altas a las personas que tienen diabetes. Esto puede llevar a pagar miles de dólares más por un seguro de vida durante la vigencia de una póliza.

Trabajar con una agencia como insurancelatino.com puede resultar en ahorros de miles de dólares en las primas de su seguro de vida a lo largo del tiempo. Solo trabajamos con la comunidad latina y entendemos qué empresas pueden ser las más competitivas, dado su historial médico completo y su estado migratorio. Permítanos mostrarle lo fácil que puede ser obtener un seguro de vida para la diabetes. No sea víctima de otros agentes que mienten y proporcionen citas falsas. Nada es más frustrante que postularse y que el precio final sea un 100% más alto.

Al trabajar con nosotros, solo recibirá cotizaciones REALES y PRECISAS. Si desea información falsa, podemos enviarla a otros sitios web que conocemos y que engañan a la comunidad diabética.

Para recibir información, simplemente complete el formulario de solicitud de cotización, a la derecha de esta página. Luego, utilizaremos la información sobre diabetes y el historial médico que nos proporcione para encontrar la mejor póliza posible para usted y su familia. ¡insurancelatino.com hará todo el trabajo duro en su nombre! ¡Somos sus compradores de seguros de vida personales!

¿Qué es exactamente la diabetes?

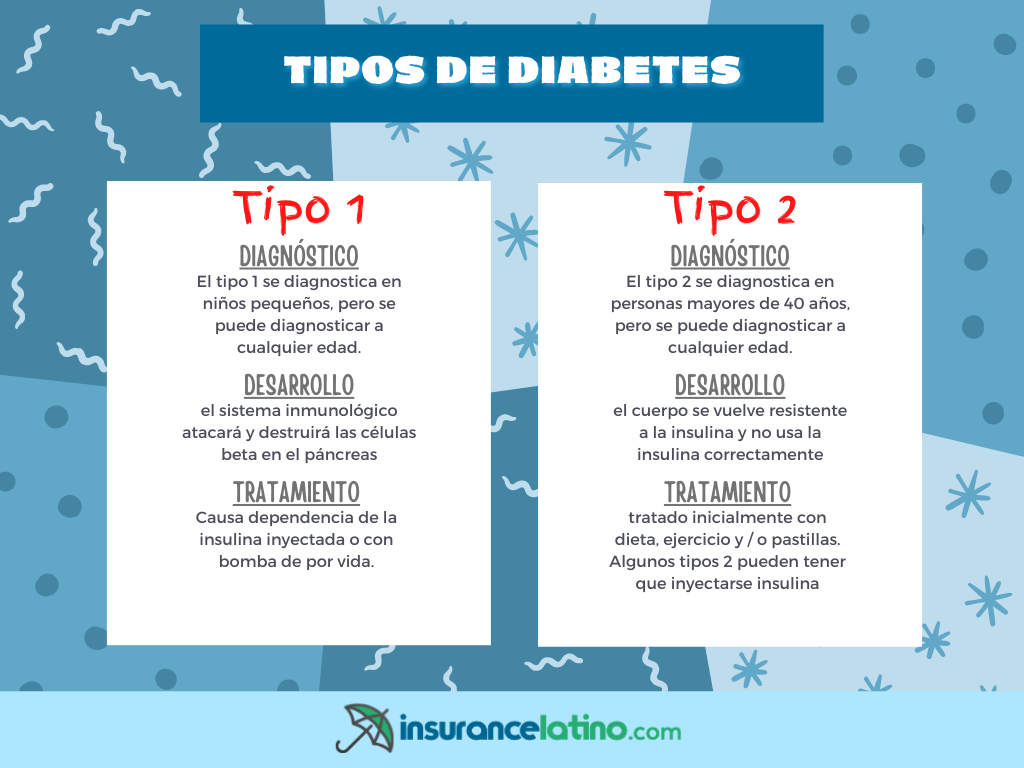

Diabetes Tipo 1

Según beyondtype1.org, la diabetes tipo 1 es una enfermedad crónica. En la diabetes tipo 1, las células del páncreas que producen insulina se destruyen y el cuerpo no puede producir insulina.

La insulina es una hormona que ayuda a las células de su cuerpo a utilizar un azúcar natural llamado glucosa para obtener energía. Su cuerpo obtiene glucosa de los alimentos que consume. La insulina permite que la glucosa pase de su sangre a las células de su cuerpo. El hígado y los tejidos musculares almacenan glucosa adicional, también llamada azúcar en sangre. Se libera cuando necesita energía adicional, como entre comidas, cuando hace ejercicio o cuando duerme.

En la diabetes mellitus tipo 1, el cuerpo no puede procesar la glucosa debido a la falta de insulina. Esto causa niveles elevados de azúcar en sangre y puede causar problemas tanto a corto como a largo plazo.

Encontrar un seguro de vida con diabetes tipo 1 será un desafío. No todas las compañías de seguros de vida ofrecerán cobertura a las personas con diabetes tipo 1. Vivir en el entorno actual de Covid 19 también es un desafío. En la actualidad, menos empresas ofrecen cobertura. En pocas palabras, tendrá menos opciones de empresas para elegir. Lo más probable es que el seguro de vida para los diabéticos tipo 1 sea más caro, en comparación con las personas con otros tipos de diabetes. Las compañías de seguros de vida lo verán como un riesgo más alto y lo más probable es que sus primas sean más altas.

¿Por qué? Las personas con diabetes tipo 1 generalmente son diagnosticadas con diabetes a una edad más temprana y tienen un mayor riesgo de desarrollar complicaciones de la diabetes. Este no es siempre el caso, ya que se revisará el perfil de salud completo de una persona para determinar las tasas finales. Si se le diagnostica diabetes tipo 1 a los 20, 30, 40 o incluso 50, las tasas serán más favorables.

Por favor, comprenda que muy pocas personas con diabetes tipo 1 recibirán una clasificación de suscripción Estándar o mejor. Lo más probable es que su perfil de salud sea inferior al estándar o que tenga una clasificación de tabla. Generalmente, cuanto más alta sea la clasificación de la tabla, más altas serán las primas de su seguro de vida. De manera rutinaria, estamos viendo que los diabéticos bien controlados con diabetes Tipo 1 reciben ofertas de la Tabla D a la Tabla E. A veces incluso mejor.

A continuación, se muestran algunos de los principales criterios que utilizarán los suscriptores para determinar qué tarifas están disponibles:

- Edad diagnosticada por primera vez con diabetes tipo 1

- ¿Alguna complicación de la diabetes?

- Nivel de control de la diabetes tipo 1 y la historia de A1C lectura

- ¿Utiliza tecnología relacionada con la diabetes?

- ¿Vigila su dieta y hace ejercicio con regularidad?

Dado que cada compañía de seguros de vida tiene diferentes pautas de suscripción, las aseguradoras verán su perfil de diabetes de manera diferente. Uno puede rechazarlos todos juntos, mientras que otro lo aprobaría con un aumento mínimo en las primas. Cuanto mejor sea su A1C y su salud en general, mejores serán las tarifas de su seguro de vida. Lamentablemente, el 99% de las veces, las compañías de seguros de vida no ofrecerán calificaciones estándar o mejores a la comunidad de diabetes tipo 1.

La realidad es que tener diabetes tipo 1 dará lugar a primas de seguro de vida más altas. Realmente no hay forma de evitarlo. Sin embargo, posiblemente podrá compensar algunas de estas primas adicionales mostrando a las empresas que lleva un estilo de vida saludable. Las empresas aplicarán créditos de estilo de vida “saludable” a su perfil, lo que reducirá el costo del seguro de vida.

No haga el “trabajo” usted mismo. ¡Trabajemos en su nombre y ayudemos a asegurar las mejores tarifas de seguro de vida posibles para la diabetes tipo 1! Simplemente complete la solicitud de cotización y deje que nuestros agentes trabajen para usted. Simplemente recomendaremos compañías de seguros de vida específicas según su perfil de salud y su historial de diabetes tipo 1.

Muestra de Cotizaciones de Seguro de Vida a Término Para Diabetes Tipo 1 de $100,000

Seguro de Vida a Término de $100,000 – Tabla nominal

| Término de 10 años | Término de 15 años | Término de 20 años | |

|---|---|---|---|

| Hombre de 40 años que no consume tabaco | $22 a $41 mensuales | $24 a $45 mensuales | $30 a $50 mensuales |

| Hombre de 50 años que no consume tabaco | $40 a $57 mensuales | $48 a $65 mensuales | $62 a $80 mensuales |

| Mujer de 40 años que no consume tabaco | $18 a $32 mensuales | $21 a $35 mensuales | $25 a $40 mensuales |

| Mujer de 50 años que no consume tabaco | $32 a $52 mensuales | $39 a $60 mensuales | $47 a $70 mensuales |

Muestra de Cotizaciones de Seguro de Vida a Término Para Diabetes Tipo 1 de $250,000

Seguro de Vida a Término de $250,000 – Tabla nominal

| Término de 10 años | Término de 15 años | Término de 20 años | |

|---|---|---|---|

| Hombre de 40 años que no consume tabaco | $40 a $65 mensuales | $48 a $72 mensuales | $59 a $77 mensuales |

| Hombre de 50 años que no consume tabaco | $85 a $110 mensuales | $105 a $130 mensuales | $136 a $174 mensuales |

| Mujer de 40 años que no consume tabaco | $31 a $50 mensuales | $40 a $58 mensuales | $50 a $70 mensuales |

| Mujer de 50 años que no consume tabaco | $61 a $80 mensuales | $80 a $95 mensuales | $100 a $125 mensuales |

Diabetes Tipo 2

¿Puede obtener un seguro de vida con diabetes tipo 2? Más probable es que sí. El seguro de vida para los diabéticos tipo 2 tiende a ser menos costoso de lo que la mayoría piensa. Generalmente, un individuo tendrá varias compañías de seguros de vida para elegir. Sin embargo, esto se determina caso por caso. Analicemos algunas estadísticas de la diabetes tipo 2.

Según HealthLine, la diabetes tipo 2, una forma de diabetes mellitus, es probablemente una de las enfermedades crónicas más conocidas del mundo, y eso no es ninguna sorpresa. Los datos de los Centros para el Control y la Prevención de Enfermedades sugieren que solo en los Estados Unidos, 30,3 millones de personas, o el 9,4 por ciento de la población de los EE. UU., Tienen diabetes y la mayoría de estas personas tienen el tipo 2.

Entre las personas con diabetes, 7,2 millones ni siquiera saben que la tienen, y ahora, a más y más niños y adolescentes se les diagnostica prediabetes y diabetes tipo 2.

Ya sea que le hayan diagnosticado diabetes tipo 2 o tenga antecedentes familiares de la enfermedad, esta afección puede ser aterradora. Y con los cambios necesarios en la dieta y el estilo de vida, así como con un mayor riesgo de complicaciones como amputaciones y enfermedades cardíacas, no lo culpamos por temerlo.

Buenas noticias para la comunidad de diabetes tipo 2. El seguro de vida para los diabéticos tipo 2 tiende a ser menos costoso, en comparación con los diabéticos tipo 1. Las personas con diabetes tipo 2 tendrán más compañías para elegir y tendrán a su disposición una gran cantidad de opciones de seguro de vida que no requieren un examen médico.

Las compañías de seguros de vida tienden a ver a las personas con diabetes tipo 2 como riesgos “promedio” y, la mayoría de las veces, el solicitante recibirá una calificación de seguro similar a la de una persona sin diabetes. Los transportistas han evolucionado sus pautas de suscripción y ahora ofrecerán calificaciones Estándar e incluso Preferidas a los solicitantes, si califican médicamente.

A decir verdad, el seguro de vida para diabéticos tipo 2 nunca ha sido más asequible y fácil de obtener. Hay una gran cantidad de opciones disponibles. ¡Comuníquese con nosotros y permítanos explorar todas sus opciones de seguro de vida!

Le ayudaremos a identificar las empresas más competitivas según su perfil de salud completo.

Muchas personas con diabetes tipo 2 también podrán calificar para pólizas de seguro de vida que ofrecen cláusulas de “beneficios en vida“. Tener una póliza que proporcione cláusulas adicionales para enfermedades crónicas, críticas y terminales SIN costo ADICIONAL para usted podría ser extremadamente valioso para usted y su familia en el futuro. Aquí hay una breve descripción de estos beneficios:

¿Qué es una cláusula adicional de beneficios por muerte acelerada por enfermedad crónica?

Según los Centros para el Control y la Prevención de Enfermedades, las enfermedades crónicas como las cardiopatías, los accidentes cerebrovasculares y el cáncer se encuentran entre los problemas de salud más costosos de los Estados Unidos.

Si tuviera una enfermedad crónica durante la vigencia de la póliza, la compañía adelantaría hasta el 90% del monto de la cobertura de la póliza ($2,000,000 máximo) para ayudarlo a pagar el tratamiento o reemplazar los ingresos perdidos.

Para calificar para este beneficio, un profesional médico con licencia debe verificar que usted no puede realizar dos de las seis actividades de la vida diaria (bañarse, continencia, vestirse, comer, ir al baño y trasladarse).

¿Qué es una cláusula adicional de beneficios por muerte acelerada por enfermedad crítica?

Si sufriera una afección de salud crítica como cáncer de pulmón, ataque cardíaco, accidente cerebrovascular o parálisis, podría ser elegible para recibir beneficios por muerte acelerados de su póliza.

Una vez más, la compañía adelantará hasta el 90% del monto nominal de la póliza (máximo de $ 2,000,000) si un médico con licencia determina que está gravemente enfermo.

¿Puede obtener un seguro de vida si tiene una enfermedad terminal?

¿Están fuera de discusión los beneficios acelerados por muerte con una enfermedad terminal? Obtenga más información sobre las cláusulas adicionales de beneficios por muerte acelerada por enfermedad terminal.

El beneficio por enfermedad terminal es para afecciones más graves en las que un médico autorizado ha diagnosticado que le quedan menos de 12 meses de vida.

Esta póliza avanzará hasta el 100% del valor nominal de la póliza, con un máximo de $ 2,000,000.

A continuación, se muestran algunas tasas de muestra sobre seguros de vida para personas con diabetes tipo 2:

Seguro de Vida a Término de $100,000 – Calificación Estándar

| Término de 10 años | Término de 15 años | Término de 20 años | |

|---|---|---|---|

| Hombre de 40 años que no consume tabaco | $12 a $25 mensuales | $15 a $28 mensuales | $17 a $35 mensuales |

| Hombre de 50 años que no consume tabaco | $23 a $35 mensuales | $26 a $43 mensuales | $32 a $50 mensuales |

| Mujer de 40 años que no consume tabaco | $11 a $23 mensuales | $14 a $30 mensuales | $16 a $32 mensuales |

| Mujer de 50 años que no consume tabaco | $20 a $35 mensuales | $23 a $40 mensuales | $28 a $45 mensuales |

Seguro de Vida a Término de $250,000 – Calificación Estándar

| Término de 10 años | Término de 15 años | Término de 20 años | |

|---|---|---|---|

| Hombre de 40 años que no consume tabaco | $21 a $37 mensuales | $26 a $43 mensuales | $32 a $50 mensuales |

| Hombre de 50 años que no consume tabaco | $47 a $65 mensuales | $59 a $80 mensuales | $74 a $95 mensuales |

| Mujer de 40 años que no consume tabaco | $20 a $35 mensuales | $23 a $40 mensuales | $26 a $45 mensuales |

| Mujer de 50 años que no consume tabaco | $36 a $52 mensuales | $45 a $60 mensuales | $57 a $73 mensuales |

Diabetes Gestacional

Según healthline.com, la diabetes gestacional se desarrolla durante el embarazo (gestación). Al igual que otros tipos de diabetes, la diabetes gestacional afecta la forma en que las células utilizan el azúcar (glucosa). La diabetes gestacional causa niveles altos de azúcar en la sangre que pueden afectar su embarazo y la salud de su bebé. El seguro de vida para diabéticos gestacionales se obtiene fácilmente y NO hay primas adicionales para acceder al perfil de una persona.

Cualquier complicación del embarazo es preocupante, pero hay buenas noticias. Las mujeres embarazadas pueden ayudar a controlar la diabetes gestacional comiendo alimentos saludables, haciendo ejercicio y, si es necesario, tomando medicamentos. Controlar su nivel de azúcar en sangre puede prevenir un parto difícil y mantenerlos a usted y a su bebé sanos.

En la diabetes gestacional, el azúcar en sangre generalmente vuelve a la normalidad poco después del parto. Pero si ha tenido diabetes gestacional, corre el riesgo de tener diabetes tipo 2. Continuará trabajando con su equipo de atención médica para controlar y controlar su nivel de azúcar en sangre.

Si tiene antecedentes de diabetes gestacional, no crea que no puede calificar para un seguro de vida. El seguro de vida con diabetes gestacional es fácil de obtener y, a menudo, tendrá poco impacto en sus tarifas. A algunos solicitantes les resultará fácil calificar para las tarifas de seguro de vida de Estándar a Preferido. Estas son las mismas tasas para las que tienden a calificar las personas sin diabetes.

Para determinar todas sus opciones con antecedentes de diabetes gestacional, simplemente complete una solicitud de cotización o comuníquese con. Recopilaremos información básica sobre su salud y compartiremos con usted qué compañías de seguros de vida tendrán el mejor precio para su perfil de salud.

¿Cuáles son las mejores compañías de seguros de vida para diabéticos?

A diferencia de otros sitios web, primero señalaremos que no hay NINGUNA mejor empresa. La mejor compañía de seguros de vida dependerá de su historial de diabetes y de su perfil de salud. Hasta que no comparta cierta información con un agente, es imposible determinar qué empresa o empresas serán las mejores.

A continuación se muestran algunas de las compañías de seguros de vida que creemos que tienden a respaldar a las personas con diabetes de manera justa:

Foresters Financial: ideal para pólizas de seguro de vida sin examen médico. Dependiendo de su edad, puede calificar para una cobertura de hasta $ 400,000. El proceso de solicitud suele tardar entre 2 y 3 días. También ofrecerán pólizas que requieran exámenes.

North American: ideal para personas con diabetes tipo 1 y tipo 2. Dependiendo de su perfil de salud completo, North American puede ser extremadamente competitivo. Los productos que se ofrecen actualmente incluyen tipos de seguro de vida a término y permanente.

American National Insurance Company: ideal para quienes buscan cláusulas de “beneficios en vida”. American National es extremadamente competitivo para las personas con diabetes. Actualmente, ofrecen formas de seguro de vida a plazo y permanente.

Royal Neighbors of America: ideal para quienes buscan pólizas de seguro de entierro o seguro de gastos finales. Son extremadamente favorables a la suscripción de la comunidad diabética. La mayoría de las personas con diabetes no tendrán problemas para calificar.

John Hancock: ideal para quienes usan Fitbit o Apple Watch para realizar un seguimiento de sus datos de actividad y ejercicio. Si desea compartir datos y proporcionar su información de forma rutinaria, John Hancock puede ofrecer “leves” descuentos en las primas. Si bien esta descarga continua de información es tediosa, para ciertas personas vale la pena los descuentos

American General: ideal para quienes tienen problemas de salud graves y solo calificarían para pólizas de aceptación garantizadas. Muchas personas tienen problemas de salud graves que los limitan a pólizas de emisión garantizada.

Factores del seguro de vida para la diabetes

Las compañías de seguros de vida evaluarán el “riesgo” que usted debe asegurar, en función de sus condiciones de diabetes y su estilo de vida. Si tiene un riesgo mayor, sus primas serán más altas. Los diabéticos generalmente se consideran de alto riesgo, pero la cantidad que pague dependerá de varios factores. A continuación, se muestran los tipos de información que utilizarán las compañías de seguros de vida para determinar su elegibilidad para la cobertura.

- Cuánto tiempo ha sido diagnosticado: cuanto más tiempo haya sido diagnosticado, es probable que sus primas sean más altas. Sin embargo, esto no es cierto con TODAS las compañías de seguros, y aquí es donde intervenimos para ayudarlo a encontrar la mejor compañía de seguros de vida para usted. Algunas compañías de seguros de vida no están necesariamente preocupadas por cuánto tiempo ha tenido diabetes, sino más bien por qué tan bien controlada está su diabetes.

- ¿Qué tan bien controlada está su diabetes? Cuanto mejor se controle con medicamentos, dieta y ejercicio, más bajas pueden ser sus primas. En la mayoría de los casos, si podemos demostrar que su historial de A1C y diabetes es favorable, sus primas tendrán un mejor precio en comparación con alguien con un A1C desfavorable. Las personas con diabetes pueden calificar para créditos de estilo de vida saludable que pueden demostrar que su A1C está bien administrado.

- ¿Cuánto medicamento y qué medicamentos toma para la diabetes? Los medicamentos tienden a tener síntomas negativos en el cuerpo, lo que puede aumentar su riesgo. Varias compañías de seguros de vida verán sus medicamentos para la diabetes de manera diferente. Algunos lo “calificarán” más alto dependiendo de la cantidad de insulina que esté tomando. A otras empresas no les preocupa la cantidad de insulina que se inyecta. En algunos casos, si solo toma medicamentos orales para controlar su diabetes, recibirá calificaciones comparables a las de una persona que no tiene diabetes.

- Cualquier complicación de la diabetes: neuropatía, retinopatía, amputaciones de diabetes, etc. Si sus complicaciones son graves, sus tarifas serán más altas para el seguro de vida. Incluso es posible que se le niegue por completo el seguro de vida debido a complicaciones graves de la diabetes.

- ¿Qué tipo de estilo de vida vives? – ¿Haces ejercicio con regularidad? ¿Cuida lo que come para mantener una altura y un peso ideales?

- Otras cuestiones generales de salud: altura, peso, antecedentes familiares, consumo de tabaco, ocupaciones, viajes al extranjero, etc.

Uno de los factores más importantes para determinar sus primas y cobertura es su historial de A1C. Su A1C generalmente le dará a un asegurador una representación precisa de qué tan bien manejada está su diabetes. Cuanto menor sea su A1C, generalmente menores serán sus tasas.

Este no es siempre el caso, ya que algunas empresas están más preocupadas por su perfil de historial médico COMPLETO.

Lo que significa que si lleva un estilo de vida saludable, pero por alguna razón no puede obtener su A1C por debajo de 8.0, recibirá tasas similares a las de una persona con diabetes que tiene un A1C de 6.0.

Dado que nos especializamos en trabajar con la comunidad latina de diabetes, recomendaremos la mejor compañía de seguros de vida según su perfil de salud COMPLETO. Conocemos las diversas guías de suscripción de varias compañías de seguros de vida con calificación A. Por lo tanto, utilice nuestra experiencia a su favor.

Con todas las pólizas de seguro de vida tradicionales, se le pedirá que se someta a un examen médico. El examen médico consistirá en medir su presión arterial, altura, peso y una muestra de sangre y orina. Las muestras se enviarán para ver si tiene otras complicaciones médicas.

Además, las compañías de seguros de vida revisarán su historial de diabetes y sus registros médicos adicionales. Toda esta información determinará sus “ofertas finales” y calificaciones. Todas las distintas compañías de seguros de vida verán su historial de diabetes de manera diferente. Es por eso que desea trabajar con especialistas en seguros de vida para diabéticos como nosotros, ya que pasaremos su perfil por varias compañías de seguros de vida.

Es posible que tenga disponibles opciones que no requieran un examen médico. Si no desea realizar un examen paramédico, ciertas personas con diabetes pueden optar por una póliza de seguro de vida que no sea para exámenes médicos. Las empresas seguirán haciéndole preguntas básicas de salud, antecedentes de diabetes, verificación de antecedentes de medicamentos recetados y también realizarán una revisión de MIB (oficina de información médica). Toda esta información permitirá a los aseguradores determinar si califica o no.

La mayoría de las personas están aprobadas para pólizas de seguro de vida que no requieren un examen médico en dos o tres días. Si no desea esperar semanas para una decisión de suscripción, una póliza de seguro de vida sin un examen médico puede ser ideal para usted.

Preguntas Frecuentes

P: ¿PUEDE OBTENER UN SEGURO DE VIDA CON DIABETES?

¡¡¡Sí!!! Absolutamente puede calificar para un seguro de vida con diabetes. Las tarifas de los seguros de vida para diabéticos están en su punto más bajo. Honestamente, nunca ha sido tan fácil calificar para la cobertura como persona con diabetes. La mejor manera de determinar cuáles son sus opciones es simplemente contactarnos o completar una solicitud de cotización.

P: ¿EL SEGURO DE VIDA ES MÁS CARO CON DIABETES?

Tener una enfermedad crónica como la diabetes puede hacer que sus primas sean más altas, en comparación con una persona que no es diabética. Muchas personas con diabetes tipo 2 reciben tarifas de seguro de vida que son estándar o mejores.

Desafortunadamente, si tiene diabetes tipo 1, lo más probable es que reciba una póliza con calificaciones de “tabla” que harán que la póliza sea más cara. Sin saber cuál es la salud general de una persona, es imposible determinar para qué tarifas y planes puede calificar un diabético.

P: ¿NECESITO REALIZAR UN EXAMEN MÉDICO?

Dependiendo de su estado general de salud y su perfil de diabetes, es posible que pueda calificar para pólizas de seguro de vida sin examen médico. Es imposible determinar esto hasta que hable con un agente o comparta con nosotros su perfil de salud.

Si necesita $ 500,000 o menos, una póliza sin examen médico puede ser una buena opción para usted. Para algunas personas que necesitan más de $500,000, puede contratar varias pólizas para alcanzar la cantidad de cobertura de seguro de vida que necesita.

Además, ciertas compañías de seguros de vida pueden proporcionar hasta $1 millón en cobertura al revisar sus registros médicos. Su información médica registrada, una vez revisada por un asegurador, determinaría sus tarifas exactas. Esta es una gran opción para aquellos que no quieren tomarse el tiempo y completar un examen paramedico.

P: ¿PARA QUÉ TIPOS DE PÓLIZAS DE SEGURO DE VIDA PUEDE CALIFICAR UNA PERSONA CON DIABETES?

Las personas con cualquier tipo de diabetes pueden calificar para un seguro de vida temporal, un seguro de vida entera o un tipo de cobertura de seguro de vida universal garantizada. Las mismas opciones para las que califican las personas que no tienen diabetes.

P: ¿CÓMO PUEDE UNA PERSONA CON DIABETES CALIFICAR PARA TASAS DE SEGURO DE VIDA MÁS BAJAS?

Una de las mejores formas de asegurarse de que puede calificar para las mejores tarifas de seguro de vida es trabajar en el control de su diabetes. Cumpla con las órdenes de su médico, siga una dieta estricta y establezca una rutina de ejercicios. Cuando las empresas miran su perfil de salud, cualquier cosa que podamos mostrarles que ponga su perfil en una luz “favorable” dará lugar a primas más bajas.

P: ¿QUE TAN DIFÍCIL ES OBTENER UN SEGURO DE VIDA CON DIABETES?

Con el tiempo, las compañías de seguros de vida han evolucionado. Actualmente, nunca ha sido más fácil calificar para un seguro de vida, si tiene una forma de diabetes. La clave es trabajar con personas capacitadas para trabajar con la comunidad diabética. Como insurancelatino.com !!!! Las personas con diabetes tienen más opciones de cobertura de seguro de vida que en cualquier otro momento.

P: ¿QUÉ INFORMACIÓN MÉDICA SE NECESITA, SI ACEPTO UN EXAMEN DE SANGRE Y ORINA?

Al solicitar un seguro de vida, las empresas no podrán determinar su salud general al consultar su solicitud. Si es capaz de realizar análisis de sangre y orina, estos resultados de laboratorio ayudarán a determinar qué tipo de riesgo puede tener. Si tiene diabetes tipo 1, las pólizas de seguro de vida que requieren esta prueba pueden ser la única opción que tenga.

Además, a las empresas les gustaría revisar los registros médicos anteriores. Esto es simplemente para ver qué tipo de control tiene de su diabetes y para ver si hay alguna complicación de esta enfermedad. Cuanto mejores se vean sus resultados de laboratorio y sus registros médicos, mejores serán sus primas de seguro de vida.

P: ¿CUÁL ES EL PROCESO DE SOLICITUD DE SEGURO DE VIDA?

El proceso de solicitud probablemente sea mucho más simple de lo que imagina. Para empezar, después de discutir sus necesidades de seguro de vida con su agente, completará una breve solicitud inicial. Esta solicitud generalmente toma 15 minutos en completarse y se puede hacer en línea o por teléfono con su agente.

A continuación, solicitaremos los registros médicos necesarios a sus profesionales médicos. Por lo general, no necesitará hacer nada con esto ya que nuestra oficina administrativa se encarga de esto.

Mientras esperamos que se reciban los registros médicos, le proporcionaremos la información de contacto de la empresa del examen local. Podrá comunicarse con ellos y programar el examen paramédico en un momento que le resulte conveniente.

Una vez que se reciben los registros médicos y los resultados de laboratorio, varias compañías de seguros de vida pueden hacer ofertas. Su agente le presentará estas ofertas y, en última instancia, podrá decidir cómo emitir la póliza.

Seguro de vida con diabetes tipo 1

La diabetes tipo 1 puede ocurrir en cualquier momento, pero en el pasado se diagnosticaba con mayor frecuencia a una edad temprana. Esta es la razón principal por la que la diabetes tipo 1 se conoce como “diabetes de inicio juvenil”. La aparición tardía de la diabetes a una edad más avanzada (en la adolescencia) se ha vuelto más frecuente. Con la diabetes tipo 1, el páncreas no produce insulina. En algunos casos, es posible que le diagnostiquen diabetes tipo 1 a los 40 o 50 años.

EL MITO MÁS GRANDE EN LA COMUNIDAD DIABÉTICA ES: LOS DIABÉTICOS TIPO 1 NO PUEDEN CALIFICAR PARA UN SEGURO DE VIDA

Se puede obtener un seguro de vida asequible para los diabéticos tipo 1, pero es más difícil. Las personas con diabetes tipo 1 tienen un mayor riesgo de enfermedad cardíaca, daño renal, neuropatía y otras complicaciones saludables. Estos riesgos hacen que las compañías de seguros desconfíen de asegurar a los diabéticos tipo 1. Si lo aprueban, su póliza de seguro de vida para la diabetes tipo 1 tendrá “calificaciones de tabla” adicionales que generarán primas más altas.

¡Buenas noticias si tiene diabetes tipo 1! Las compañías de seguros de vida están ofreciendo tarifas que están en mínimos históricos. La mala noticia es que casi el 99% de las ofertas serán por lo que se conoce como precios subestándar o clasificados según la tabla. No recibirá ofertas Standard Plus o Preferred. En raras ocasiones, una persona con diabetes tipo 1 calificará para una calificación estándar.

No todas las empresas aprobarán a las personas que tienen diabetes tipo 1. Si se diagnostica a una edad temprana, ciertas empresas ni siquiera considerarán la cobertura. Sin embargo, otras compañías no tendrán problemas para aprobar su seguro de vida para la diabetes tipo 1. Es por eso que necesita trabajar con una agencia, como insurancelatino.com. Podemos determinar qué compañías pueden ofrecer cobertura y, lo más importante, ayudarlo a encontrar las que tienen un precio más competitivo. Aquí hay un artículo que analiza algunos consejos sobre cómo asegurar las mejores tarifas de seguro de vida posibles con diabetes tipo 1: Consejos para solicitar un seguro de vida con diabetes tipo 1.

CONSEJO: Si su agente simplemente está cotizando o recomendando Prudential o Banner Life Insurance, no está debidamente capacitado para trabajar con personas que tienen diabetes tipo 1.

Esas son dos buenas compañías de seguros de vida, pero hay opciones con mejores precios el 90% de las veces. Es posible que califique para tarifas de seguro de vida especializadas para diabéticos tipo 1, pero eso está determinado por su perfil de salud completo. Simplemente comuníquese con nosotros y permítanos ver si califica.

Con la diabetes tipo 1, un factor importante en su póliza de seguro de vida será qué tan bien controlada esté su diabetes. Su A1C influirá en gran medida en su calificación. Un A1C de alrededor de 7 o menos, y ningún otro problema de salud importante o complicaciones de la diabetes le brindarán una oferta de estándar a subestándar. Esto significa que pagaría una prima ligeramente más alta que una persona sin diabetes tipo 1.

Si su A1C es de aproximadamente 7,0, no es el fin del mundo. Simplemente significa que pagará primas ligeramente más altas por el seguro de vida. En caso de que su A1C sea de aproximadamente 8.5, solo unas pocas compañías pueden considerar su seguro de vida. ¡No te preocupes! Estamos aquí para ayudarlo a encontrar la cobertura de seguro de vida con el mejor precio para la diabetes tipo 1. NO es necesario completar varias solicitudes y solo esperar lo mejor. ¡Simplemente trabaje con especialistas en seguros de vida para diabéticos tipo 1 como nosotros! Todo el mundo tiene un perfil de salud diferente. Es por eso que queremos tomarnos el tiempo necesario para determinar cuáles son sus mejores opciones de seguro de vida.

Si tiene otros problemas de salud importantes, además de no tener el mejor control de su diabetes, es posible que el seguro de vida tradicional no sea una opción. Es posible que deba explorar planes de seguro de vida de aceptación garantizada, que están diseñados para solicitantes de mayor riesgo.

Si tiene diabetes tipo 1, NO calificará para las calificaciones estándar plus o preferencial. Generalmente, las calificaciones ESTÁNDAR son el mejor de los casos, y será difícil calificar para esa calificación. Tenga cuidado con los agentes que solo citan tarifas ESTÁNDAR, ya que lo más probable es que lo engañen intencionalmente. Además, lo más probable es que no tenga tantas compañías de seguros de vida para elegir, en comparación con las personas con diabetes tipo 2.

Con el tiempo, la comunidad de diabetes tipo 1 ha tenido más facilidad para encontrar cobertura. El seguro de vida para los diabéticos tipo 1 nunca ha sido menos costoso. Si tiene diabetes tipo 1, incluso puede calificar para pólizas de seguro de vida que no requieren un examen médico. Para determinar si califica para una póliza de seguro de vida sin examen médico con diabetes, simplemente contáctenos.

Lo que tendrá que hacer para recibir cotizaciones REALES y PRECISAS es proporcionarle a un agente su historial de diabetes y alguna otra información básica de salud. Muchas personas con diabetes tipo 1 son engañadas por agentes poco éticos. Esos agentes brindan presupuestos FALSOS, simplemente para que usted los solicite. Entonces, las ofertas reales de seguros de vida vuelven mucho, mucho más altas. A nuestros ojos, esa no es una buena forma de tratar a un consumidor.

La verdad es que los seguros de vida con diabetes tipo 1 tendrán un precio más alto, en comparación con las personas con diabetes tipo 2. Sin embargo, las personas con diabetes tipo 1 pueden hacer algunas cosas para reducir sus primas de seguro de vida.

- Consulte a un endocrinólogo: consultar a un endocrinólogo con regularidad conduce a un mejor control de su diabetes. A las compañías de seguros de vida les encanta ver a una persona con diabetes tipo 1 trabajando con un especialista en diabetes.

- Utilice la tecnología: algunas compañías de seguros de vida pueden ofrecer tarifas más bajas si utiliza dispositivos MCG, FitBit o incluso una bomba de insulina.

- Tenga una rutina de ejercicio regular: mostrar las compañías que hace ejercicio regularmente puede generar tarifas con descuento para ciertas compañías de seguros de vida.

- Complete un examen paramédico: en la mayoría de los casos, para lograr las tarifas más bajas de seguro de vida con diabetes tipo 1, deberá completar un examen paramédico. Este es simplemente un examen de sangre y orina. Además de sus resultados de laboratorio, las empresas también querrán revisar sus registros médicos de diabetes más recientes. Permitir que una compañía de seguros revise su perfil de salud completo tiende a permitirle hacer la mejor oferta posible.

Si se siente abrumado ante la idea de buscar un seguro de vida para diabéticos, hay especialistas en seguros con experiencia, como nosotros, para ayudarlo. ¡No se sienta abrumado! ¡Estamos aquí para ayudar! Simplemente contáctenos, tenga una breve conversación de cinco minutos y nuestros agentes podrán indicarle la dirección correcta.

Seguro de vida para diabetes tipo 2

La diabetes tipo 2, normalmente ocurre en adultos después de los 40 años, pero puede diagnosticarse antes. Con la diabetes tipo 2, el páncreas aún produce insulina, pero no produce suficiente.

Más de 30 millones de personas son diagnosticadas con diabetes tipo 2 en los Estados Unidos. El tipo 2 representa alrededor del 90 – 95% de la comunidad diabética. Buenas noticias: algunas compañías de seguros han comenzado a especializarse en asegurar a los diabéticos tipo 2, debido a su creciente población.

Para ciertas personas, es posible que pueda calificar para tarifas especiales de seguro de vida. Estas tarifas de seguro de vida para diabéticos tipo 2 podrían ser hasta un 20% más bajas que las tarifas disponibles para otros. NO todos calificarán, ya que este producto está dirigido a aquellas personas con diabetes tipo 2 que llevan un estilo de vida saludable y activo. Contáctenos para ver si califica para estas tarifas con descuento.

Algunas de las preguntas que le hará una compañía de seguros de vida cuando solicite un seguro de vida para diabéticos tipo 2 son:

- ¿Cada cuanto te ejercitas?

- ¿Cuándo le diagnosticaron diabetes?

- ¿Qué medicamentos está tomando para su diabetes tipo 2?

- ¿Usa tabaco?

- ¿Cuál es su A1C?

- ¿Alguna complicación de la diabetes?

- ¿Algún otro problema de salud importante?

- ¿Cuidas su dieta?

- ¿Cuál es tu ocupación?

- ¿Con qué frecuencia vas al médico?

Se le preguntará cómo controla su diabetes. ¿Su diabetes se controla principalmente con su dieta y ejercicio o una combinación de medicamentos? Los tipos y la frecuencia de sus medicamentos pueden afectar su prima y cobertura. Varias compañías de seguros de vida tipo 2 tienen diferentes pautas de suscripción. No dejes que esto te confunda, ya que te diremos qué empresas funcionarían mejor para tu situación personal.

SEGURO DE VIDA PARA DIABETES TIPO 2 SIN TOMAR MEDICAMENTOS PARA LA DIABETES

Muchas personas a las que se les diagnostica diabetes tipo 2 podrán controlar su afección sin tomar ningún tipo de medicamentos para la diabetes. Mantener un estilo de vida saludable, vigilar su dieta y hacer ejercicio con regularidad puede permitirle controlar su diabetes tipo 2. Si entra en esta categoría, obtener un seguro de vida con diabetes tipo 2 será muy sencillo.

Si este es el caso, lo más probable es que lo consideren un candidato favorable para la cobertura de un seguro de vida. Muchas personas con diabetes tipo 2 pueden obtener tarifas de seguro de vida de Estándar a Preferido. Para calificar para las mejores primas posibles, las empresas le pedirán que se someta a un análisis de sangre / orina y, posiblemente, que revise sus registros médicos de diabetes más recientes. Aquí hay algunos ejemplos de citas:

Seguro de vida a plazo fijo por valor de $250,000 para mujeres que no consumen tabaco

| 40 años de edad | 50 años de edad | 60 años de edad | |

|---|---|---|---|

| Término de 10 años | $17-30 mensual | $32-50 mensual | $64-80 mensual |

| Término de 15 años | $20-40 mensual | $40-58 mensual | $83-102 mensual |

| Término de 20 años | $24-45 mensual | $48-67 mensual | $115-132 mensual |

| Término de 25 años | $32-50 mensual | $66-85 mensual | $194-215 mensual |

| Término de 30 años | $37-60 mensual | $77-100 mensual | N/A |

Seguro de vida a plazo fijo por valor de $250,000 para Hombres que no consumen tabaco

| 40 años de edad | 50 años de edad | 60 años de edad | |

|---|---|---|---|

| Término de 10 años | $20-36 mensual | $39-60 mensual | $87-105 mensual |

| Término de 15 años | $22-40 mensual | $48-70 mensual | $119-140 mensual |

| Término de 20 años | $29-50 mensual | $64-85 mensual | $164-185 mensual |

| Término de 25 años | $49-56 mensual | $92-110 mensual | $267-300 mensual |

| Término de 30 años | $45-70 mensual | $108-130 mensual | N/A |

Además, tendría varias opciones de pólizas de seguro de vida sin un examen médico. Muchas empresas podrían aprobarlo en cuestión de días. Las tarifas de los seguros de vida serían un poco más altas. Para ver para qué opciones calificaría, simplemente comuníquese con nosotros y hable con un agente.

SEGURO DE VIDA PARA DIABETES TIPO 2 TOMANDO MEDICAMENTOS ORALES O INSULINA

En un mundo perfecto, las compañías de seguros de vida preferirían que usted controle su diabetes tipo 2 con su régimen de dieta y ejercicio. Sin embargo, este no es siempre el caso. El seguro de vida con diabetes tipo 2 suele ser bastante fácil de obtener.

Ciertas compañías de seguros de vida recompensarán a los diabéticos tipo 2 con mejores tarifas, si su diabetes se controla con este método. Por otro lado, otras compañías de seguros de vida no lo calificarán más alto si su diabetes tipo 2 se controla con medicamentos orales, insulina o tal vez una combinación de los dos. Muchas empresas entienden que puede mantener un estilo de vida saludable mientras tiene diabetes tipo 2.

Cuando trabaje con insurancelatino.com, le informaremos qué compañías de seguros de vida no lo calificarán más alto por el uso de medicamentos para la diabetes. Nos aseguraremos de recomendar las empresas que respaldarán su perfil de salud de manera más competitiva. Al final del día, las empresas quieren asegurarse de que su diabetes tipo 2 esté bien controlada. Si eso requiere medicación, que así sea.

Las compañías de seguros de vida generalmente prefieren que las personas sean diagnosticadas a los 45 años o más. Sin embargo, según el estilo de vida de una persona, es posible que recibir un diagnóstico a una edad más temprana no aumente sus primas. Si podemos mostrarles a los aseguradores que lleva un estilo de vida saludable y exhibe un excelente control de su diabetes tipo 2, no tendrá problemas para recibir pólizas con tasas comparables a las de las personas sin diabetes.

Ejemplos

Un ejemplo de un solicitante que recibiría tarifas “preferidas”:

- Diagnosticado con tipo 2 después de los 50 años

- Maneja la diabetes con una dieta saludable y ejercicio.

- Está en un rango de IMC saludable

- Azúcar en sangre en ayunas por debajo o cerca de 100

- A1C 7.5 o menos

- Sin complicaciones de la diabetes

Por el contrario, un ejemplo de un solicitante con tarifas “estándar”:

- Diagnosticado con tipo 2 a los 30 años

- No come bien ni hace ejercicio con frecuencia

- Considerado “con sobrepeso”

- El azúcar en sangre en ayunas es 125

- A1C es superior a 8

- Sin complicaciones de la diabetes

Según estos dos perfiles de salud de la diabetes, podría haber una diferencia de $ 1,000 a $ 2,000 por año en las primas. ¿Quiere las tarifas más bajas posibles? Simplemente comuníquese con nosotros y permítanos revisar su perfil de salud. Aquí hay algunos ejemplos de cotizaciones para seguros de vida para personas con diabetes tipo 2, que controlan su condición con medicamentos:

Seguro de vida a plazo fijo por valor de $250,000 para mujeres que no consumen tabaco

| 40 años de edad | 50 años de edad | 60 años de edad | |

|---|---|---|---|

| Término de 10 años | $17-50 mensual | $32-75 mensual | $64-100 mensual |

| Término de 15 años | $20-56 mensual | $40-89 mensual | $83-125 mensual |

| Término de 20 años | $24-70 mensual | $48-67 mensual | $115-160 mensual |

| Término de 25 años | $32-75 mensual | $66-105 mensual | $194-250 mensual |

| Término de 30 años | $37-90 mensual | $77-125 mensual | N/A |

Seguro de vida a plazo fijo por valor de $250,000 para Hombres que no consumen tabaco

| 40 años de edad | 50 años de edad | 60 años de edad | |

|---|---|---|---|

| Término de 10 años | $20-54 mensual | $39-86 mensual | $87-130 mensual |

| Término de 15 años | $22-62 mensual | $48-95 mensual | $119-165 mensual |

| Término de 20 años | $29-70 mensual | $64-110 mensual | $164-205 mensual |

| Término de 25 años | $49-75 mensual | $92-135 mensual | $267-330 mensual |

| Término de 30 años | $45-95 mensual | $108-180 mensual | N/A |

En términos generales, el seguro de vida para la diabetes tipo 2 será menos costoso, en comparación con una persona con diabetes tipo 1. Para comenzar a tener una idea de qué opciones de seguro de vida a término o de seguro de vida entera tendría, simplemente comuníquese con nosotros. Nuestros agentes estarán felices de trabajar con usted y hacer las mejores recomendaciones posibles para usted y su familia. El mayor error que las personas con diabetes tienden a cometer es no hablar con agentes especializados en el mercado de seguros de vida para la diabetes.

Seguro de vida con prediabetes

Muchas personas pueden tener prediabetes y posiblemente ni siquiera sepan que pertenecen a esta categoría. Según los Centros para el Control y la Prevención de la Diabetes, se informa que casi 84 millones de personas podrían estar viviendo con prediabetes. El seguro de vida con prediabetes no podría ser más fácil.

Dependiendo de dónde se encuentre su nivel actual de A1C y de cómo se vea su estado general de salud, lo más probable es que se encuentre en el rango de calificación ESTÁNDAR a Preferido Plus. También tendrá muchas opciones de seguro de vida sin examen médico para elegir.

Seguro de vida sin examen para diabéticos

Las pólizas de seguro de vida sin examen para diabéticos son exactamente lo que parecen. Con estas pólizas puede obtener cobertura sin tener que realizar un examen médico.

Dependiendo de su perfil de salud general, estas pueden ser las pólizas de mejor precio para usted.

Las pólizas de seguro de vida sin examen son excelentes para varias situaciones:

- Tienes un nivel alto de A1C

- No estás controlando tu diabetes

- Usted es un consumidor de tabaco

- Considerado con sobrepeso

- Quieres un seguro de vida rápidamente

La mayoría de las pólizas de seguro de vida sin examen se pueden completar en 24 a 72 horas. El seguro de vida sin examen es una excelente manera de obtener un seguro rápidamente, la conveniencia viene con un alto precio. La mayoría de las pólizas sin examen pueden costarle entre un 25% y un 50% más que una póliza que requiere un examen médico.

Otra desventaja es el límite de cobertura. Cada compañía tendrá un límite diferente, pero dependiendo de su situación, es posible que la cobertura no sea suficiente. Las compañías de seguros de vida limitarán a las personas con diabetes a $ 500,000 de cobertura sin someterse a un examen. ¡Buenas noticias! Si necesita más de $ 500,000, siempre puede contratar varias pólizas para abordar sus objetivos financieros.

Obtener un seguro de vida para diabéticos sin un examen médico podría ser la mejor solución posible para usted. Para determinar qué es lo mejor, hable con nosotros y nuestros especialistas en seguros de vida para diabéticos le brindarán recomendaciones imparciales. Por lo general, tendría opciones de seguro de vida a término o de seguro de vida permanente para elegir. Nuevamente, dependiendo de su historial de diabetes, podemos ayudarlo a hacer recomendaciones adecuadas y brindarle las diversas opciones de seguro de vida que no requieren un examen médico.

El seguro de vida sin examen médico con diabetes es un producto bastante sencillo. Daría respuestas a preguntas médicas básicas y compartiría con su agente una lista de los medicamentos que está tomando. La compañía de seguros de vida también realizaría una verificación de antecedentes de la prescripción, así como una revisión de la Oficina de Información Médica. La información recopilada y las respuestas a las preguntas de salud determinan su elegibilidad.

Para algunas personas que no tienen el mejor control del A1C, una póliza de seguro de vida que no requiera un examen médico podría ser su única opción. Algunas empresas que no requieren un examen médico ni siquiera preguntan sobre su lectura de A1C. Esto podría resultar ventajoso para determinadas personas con diabetes. Por lo general, es una buena idea hablar con un agente, compartir su situación con él y dejar que lo guíe hacia el producto que mejor se adapte a usted.

Seguro de entierro para diabéticos

Para ciertas personas, quizás solo necesite una cantidad menor de seguro de vida para hacer frente a los gastos finales. Si siente la necesidad de tener un seguro de vida para proteger a su familia y para pagar los costos de entierro, gastos funerarios, una póliza de seguro de entierro podría ser adecuada. Se puede obtener fácilmente un seguro de entierro para diabéticos. Es simplemente una cuestión de trabajar con agentes que se especializan en ayudar a las personas con diabetes a obtener una póliza.

Se puede obtener fácilmente un seguro de entierro para diabéticos. Es simplemente una cuestión de trabajar con agentes que se especializan en ayudar a las personas con diabetes a obtener una póliza.

Una póliza de seguro de entierro es simplemente una cantidad “menor” de seguro de vida completo, diseñada para cubrir todos los gastos finales que surgen al final de una vida. Estas políticas tienen las siguientes características:

- Sin examen médico

- Primas que nunca aumentan

- Cobertura de seguro de vida que nunca caduca

- Beneficio por fallecimiento que se paga al beneficiario de manera libre de impuestos y con una suma global

La mayoría de las personas con diabetes no tendrán problemas para encontrar cobertura. Para determinar qué tarifas y opciones tendría disponibles, simplemente comuníquese con nosotros. Un agente puede guiarlo en la dirección correcta.

Resumen

Independientemente del tipo de diabetes que tenga, la conclusión es: puede tener un seguro de vida asequible con Diabetes. Es muy probable que una persona con diabetes pague una prima mensual más alta por un seguro de vida que una persona que no es diabética, pero eso no significa que su prima deba ser exorbitante. Encontrar al agente adecuado puede marcar una diferencia significativa en la cobertura y la prima.

Aquí en insurancelatino.com, abogaremos en su nombre y lo ayudaremos a encontrar la póliza de seguro de vida al mejor precio. Solo recibirá información honesta de nuestra parte. No proporcionamos cotizaciones falsas o bajas, como lo hacen otros agentes.

No importa si tiene diabetes gestacional, diabetes tipo 1 o incluso diabetes tipo 2, podemos ayudarlo. Quizás no sepa cuánto seguro de vida necesita. Quizás no sepa qué tipo de póliza de seguro de vida necesita su familia. Podemos ayudar con todas estas preguntas. Contáctenos hoy y deje que un agente amigable lo ayude a usted y a su familia. Haremos que el proceso de solicitud de seguro de vida para diabetes sea muy sencillo para usted.