Seguro de Vida Universal: Qué es y cómo funciona

El seguro de vida universal ofrece cobertura permanente a muchas personas que están a la búsqueda de un plan que les dure toda su vida y que el pago se mantenga fijo tambien.

La mayoría de las personas que busca un seguro de vida tendrá que decidir entre un seguro de vida a término (temporal) y un seguro de vida permanente. Mientras que el seguro a término es sencillo, el seguro de vida permanente tiene varias alternativas, y cada una de ellas ofrece una manera diferente de acumular dinero.

Una de las variedades populares del seguro permanente es el seguro de vida universal. Aunque el valor en efectivo que ofrece la póliza brinda flexibilidad, puede resultar confuso y más caro de lo que necesitan los consumidores.

¿Qué es el seguro de vida universal?

Lo que diferencia al seguro de vida universal de otros tipos de seguros de vida permanente es que le permite utilizar el valor en efectivo para pagar sus primas. Pero al igual que otras pólizas permanentes, dura toda su vida y paga un beneficio por fallecimiento libre de impuestos a sus beneficiarios cuando usted fallece.

Parte de las primas que paga se destina al beneficio por fallecimiento, mientras que el resto se contribuye al valor en efectivo de su póliza, que gana una pequeña cantidad de interés variable y no se grava mientras crece. Mientras esté vivo, puede usar el valor en efectivo para:

- Paga las primas de tu póliza

- Retirar efectivo, pero con cargos adicionales

- Sacar un préstamo, que tendrás que devolver con intereses

Mientras el valor en efectivo crece con impuestos diferidos, los retiros se gravan como ingresos.

Definición del seguro de vida universal

El seguro de vida universal es un tipo de seguro de vida permanente que contiene un componente de ahorro de inversión como el seguro de vida entera, pero con primas más bajas similares a las del seguro de vida a término.

Las pólizas de seguro de vida universal generalmente tienen opciones flexibles con respecto al pago de las primas. Esta flexibilidad diferencia el seguro de vida universal de los seguros de vida de término y la de vida entera.

Lo que debe saber sobre el seguro de vida universal Una gran ventaja para elegir el seguro de vida universal es su flexibilidad la cual le permite decidir cuánto paga cada año al acceder al valor en efectivo de la póliza. Tenga en cuenta que tendrá que pagar el monto mínimo de la póliza o de lo contrario caducará.

Conocer el valor en efectivo potencial de su póliza de Vida Universal puede permitirle usar este dinero para omitir un pago o dejarlo para acumular el valor en efectivo a lo largo del tiempo. El crecimiento de la póliza variará según los aspectos específicos de su póliza y varios otros factores.

El proveedor de seguros que elija para su póliza le proporcionará una tasa de acreditación mínima que se detallará en su contrato. Dicho esto, si la compañía gana más que la tasa de interés mínima, podría colocar el interés adicional en su póliza.

Esta es la razón por la cual las pólizas de vida universal tienen la capacidad de ganar más en comparación con pólizas de vida entera a lo largo del tiempo.

¿Es el seguro de vida universal una buena opción?

Una póliza de seguro de vida universal podría ser una buena opción si busca lo siguiente:

- La flexibilidad para ajustar las primas y montos de cobertura.

- Si es posible que necesite un préstamo de su valor en efectivo mientras esté vivo.

- Necesita protección de seguro de vida permanente y tener acceso a los valores en efectivo.

El seguro de vida universal ofrece a los compradores:

- Prima de seguro de vida flexible.

- Un nivel o beneficio creciente de muerte

- El asegurado obtiene una oportunidad de inversión con impuestos diferidos.

Además, también puede pagar primas adicionales a su póliza de UL. Esto se denomina exceso de financiación de una póliza y estaría agregando dinero a la póliza y acumulando su valor en efectivo. A lo largo del tiempo, el valor en efectivo ganará intereses con los que puede pedir prestado o contribuir al costo de la póliza más adelante.

La cuenta de valor en efectivo puede ganar un interés fijo o ser acreditada con ganancias basadas en los índices mundiales. Mientras exista el valor en efectivo, es posible puedas omitir pagos durante varios meses, un año o incluso más. Además, la póliza de Vida Universal puede proporcionar cobertura para toda la vida si el valor en efectivo es capaz de mantener el costo del seguro.

Diferentes tipos de seguro de vida universal

Hay 3 tipos de seguro de vida universal. Veamos cómo difieren.

Seguro de Vida Universal Garantizado

Una póliza de seguro de vida universal garantizado es el tipo de póliza con “Lo mejor de ambos mundos”.

Es apodado “Término de por vida” porque tiene la capacidad de proporcionarle cobertura de por vida a precios similares a los seguros a término. Esta póliza es de cobertura permanente, por lo que no es un seguro de vida temporal, pero tampoco es un seguro de vida entera.

El seguro de Vida Universal Garantizado (GUL) ha sido creado para que dure toda tu vida. Se garantiza que las tarifas nunca aumentarán mientras usted pague la prima y su beneficio por muerte siempre estará activo. Una póliza de seguro de vida universal garantizada es muy parecida a una póliza de vida de término si el seguro a término pudiera durar toda su vida.

Recuerde, con la vida útil temporal, debe seleccionar una duración de 10, 20 o 30 años de cobertura. Con un GUL, sus tarifas no se adjuntan a un número específico de años como el seguro a término, sino que tienen un precio para edades específicas como 90, 100 o incluso hasta 121. Cuanto más viejo sea, mayor será la prima mensual y También hay una mayor probabilidad de que el beneficio por muerte pague.

Esta póliza de GUL se ha vuelto muy popular recientemente. Puede ahorrar una gran cantidad de dinero, especialmente si tiene más de 60 años de edad.

Seguro de Vida Universal Garantizado Pros y Contras

Pros del Seguro de Vida Universal Garantizado

- Nivel de primas de por vida.

- La tasa de interés no afecta los pagos de primas

- Opción de cobertura permanente de bajo costo

Contras del Seguro de Vida Universal Garantizado

- No debe utilizarse para el valor en efectivo si ese es uno de sus objetivos.

- No es tan económico como el seguro de vida a término.

- Los pagos de primas faltantes pueden poner en peligro la póliza.

Seguro de Vida Universal Indexado

El seguro de Vida Universal Indexado es una póliza fija que es buena para alguien que no tiene un problema con que sus devoluciones se adjunten al índice de acciones. Usted está protegido con un seguro de vida universal indexado. Su dinero siempre está protegido, mientras que el alza puede tener un gran potencial de crecimiento. Tenga en cuenta que su interés fluctuara con el índice específico al que está conectada su póliza.

Seguro de vida universal indexado Pros y contras

Pros del Seguro de Vida Universal Indexado

- Protección de por Vida

- Póliza flexible

- Valor en efectivo

Contras del Seguro de Vida Universal Indexado

- Asunciones incorporadas en la póliza

- Intereses CAP

- Los gastos del seguro pueden cambiar el cap

Seguro de Vida Universal Variable

Si desea administrar sus fondos mutuos, una póliza de seguro de vida universal variable (VUL) podría ser una buena opción. Utilizará el valor en efectivo acumulado a partir de su póliza de VUL y tendrá cuentas separadas. El seguro de Vida Universal Variable es una póliza de seguro de vida permanente. El rendimiento de VUL dependerá del rendimiento general de sus fondos mutuos.

Durante ciertos meses, es posible que no tenga que realizar ningún pago de su prima, mientras que otros meses podría tener que pagar el monto máximo permitido por el IRS. Esta póliza no se recomienda para la mayoría de los compradores de seguros de vida a menos que permanezca activo y planifique monitorear con frecuencia el desempeño de su póliza.

Pros y contras del seguro de vida universal variable

Pros del Seguro de Vida Universal Variable

- Flexibilidad de la Prima

- Beneficio de Muerte

- Sin Interes Cap

- Ventajas fiscales de valor en efectivo

- Préstamos en la póliza

Contras del Seguro de Vida Universal Variable

- Riesgoso

- Costo de la prima

- Difícil de entender y manejar

- Las primas pueden incrementar

Diferencias entre los Seguros de Vida Universal y los de Vida Universal Garantizada

En esta sección, discutiremos la diferencia entre la vida universal y la vida universal garantizada, que es una excelente alternativa a la vida entera.

Seguro de Vida Universal Tradicional:

- Esta póliza puede ofrecer cobertura para toda su vida.

- Ofrece primas flexibles

- Genera valor en efectivo que puede estar disponible para préstamos o retiros.

- Algunos clientes tomarán prestado o retirarán fondos de valor en efectivo como un ingreso de jubilación complementario.

- Si la prima no se paga y no hay un valor en efectivo para cubrir el costo del seguro, la póliza se cancelará.

Generalmente no recomendamos una póliza de seguro de vida universal tradicional.

Si está buscando una cobertura de seguro de vida directa para toda su vida, la mejor opción es una póliza de seguro de vida universal garantizado

Seguro de Vida Universal Garantizado:

- Esta póliza puede ofrecer cobertura para toda su vida.

- Ofrece primas flexibles, pero debe pagarse a tiempo o usted corre el riesgo de cancelación.

- Hay poco o ningún valor en efectivo para préstamos o retiros.

- Existe una función adicional llamada Sin lapso que garantiza que la póliza no se cancelará incluso si el valor en efectivo es cero siempre que se realicen los pagos.

- Menos costoso que el seguro vida universal tradicional.

La Diferencia entre el Seguro de Vida Universal y el de vida entera

Si bien el seguro de Vida Universal ofrece una protección de por vida y de alguna manera es similar al de vida entera, también hay muchas diferencias. Comparemos el seguro de vida universal con el de vida entera.

Seguro de Vida Universal Contra el de Vida Entera

Dos de las mayores diferencias son: Flexibilidad Premium y la Cobertura de por vida garantizada. Con el seguro de Vida Universal, si pierde u omite un pago, el monto del seguro se toma de su valor en efectivo. Esta póliza de seguro de vida estándar puede proporcionar cobertura hasta los 100 años, pero no hay garantía

La mayor parte del desempeño de la póliza se debe a la cantidad de interés que gana el valor en efectivo por la existencia de la póliza y si ha tomado prestado o retirado fondos de la póliza durante su vida.

Con el de Vida Entera, si omite o se le olvida un pago, el costo se toma prestado de su valor en efectivo y se configura como un préstamo.

Si paga sus primas, tiene la garantía de tener cobertura durante toda su vida siempre y cuando no solicite préstamos ni retire fondos de la póliza.

Lo que ofrece el seguro de vida entera:

- Puede proporcionar una cobertura de por vida

- Valor en efectivo del que puede retirar o tomar como préstamo.

- Los clientes pueden pedir prestado o retirar valor en efectivo como ingresos complementarios de jubilación.

- Si no se pagan las primas, la póliza se cancelará si no hay un valor en efectivo para pagar el costo.

Lo que el Seguro de Vida Universal Garantizado ofrece:

- Puede haber cobertura de por vida

- Primas inflexibles: normalmente las primas deben hacerse a tiempo o su póliza podría cancelarse.

- Hay muy poco o ningún valor en efectivo disponible para retiros o préstamos.

- Su opción de “Sin Lapso” es una adición a la póliza que garantiza que la póliza no se cancelará si el valor en efectivo es cero, pero la póliza aún debe ser pagada.

- Generalmente es menos costoso que el de vida entera.

Con la póliza estándar de Vida Universal, si su valor en efectivo baja demasiado, su póliza puede ser cancelada y perderá todo su dinero. Elija el seguro de Vida Universal garantizado porque ofrece primas garantizadas de por vida, lo que significa que siempre que pague sus primas, no se podrá cancelar su póliza. El seguro de Vida Universal Garantizado funciona como el de Término, excepto que este es para toda tu vida.

La Diferencia entre el seguro de Vida Universal y el de Término:

La mayor diferencia entre estas dos pólizas, es que el seguro de Vida a Término solo dura hasta la duración de su plazo.

En otras palabras, su cobertura brindará protección solo por 10, 20 o 30 años, dependiendo del término que seleccione. Universal es una póliza permanente que le brindará cobertura durante toda su vida.

Puede aplicar la misma cantidad estimada a su prima que con el término, pero en lugar de tenerla disponible solo por 10, 20 o 30 años, paga un precio estándar hasta que alcanza los 100. El seguro de Vida de término no proporciona valor en efectivo, por lo tanto, si cancela la póliza, no se le devolverá nada.

Los 3 Componentes Principales del Seguro de Vida Universal

Beneficios por Muerte:

Al decidir cómo desea que se paguen los beneficios de su muerte a su beneficiario, se le ofrecen dos opciones principales:

El Beneficio por Muerte tipo A o el Beneficio por muerte a nivel. Puede elegir el nivel de beneficio por fallecimiento que desee y comenzar como una cantidad determinada que se mantiene “nivelada” durante toda la vida de la póliza, independientemente del valor en efectivo.

El Beneficio por Muerte Tipo B es otra opción que combina un beneficio por muerte específico junto con una función de acumulación de valor en efectivo que continuará construyendo a lo largo de la vida de la póliza

Plan de Interés Acreditado para Acumulación de Efectivo:

El proveedor de seguros asigna una parte de su prima para el plan de interés acreditado de su elección. El seguro de vida universal indexado-equitativo le permitirá estar activo en las ganancias a través del índice principal de acciones sin riesgo para la pérdida principal.

Esta es a menudo una opción muy atractiva para un plan de jubilación para algunos compradores. Se le garantiza una tasa de rendimiento fija sin importar el desempeño del mercado. Si el mercado se desempeñara mejor que el monto de interés mínimo, recibirá una buena parte de las ganancias que posiblemente se limitarán a un cierto porcentaje

Primas Flexibles:

La flexibilidad de pagar sus primas de seguro de vida es una de las mayores diferencias entre la vida entera y la vida universal. Las primas universales se pueden pagar según lo desee la aseguradora siempre que haya suficiente valor en efectivo para pagar el costo del seguro. Desafortunadamente, no puede cambiar la prima de vida entera para adaptarse a sus necesidades financieras

¿Qué es el Seguro Vida Universal Garantizado?

¿Qué es exactamente la “Garantía” con un GUL? ¿Cómo funciona el Seguro de Vida Universal Garantizado?

Con GUL, la garantía se refiere a que mientras usted o su valor en efectivo pague la prima mínima, se garantizará el beneficio por fallecimiento.

Nuestro consejo es que no confíe en el mercado para subir o que su proveedor le pagará una tarifa determinada. El Seguro de Vida universal tiene dos categorías, valores garantizados y valores asumidos. Es muy recomendable ir con valores garantizados.

¿Quién es la mejor compañía de seguros de vida universal?

Sería fantástico si hubiera una compañía que fuera la mejor para cada comprador de seguros de vida. Desafortunadamente, hay demasiadas variables que pueden marcar una gran diferencia en la compañía de seguros de vida con la que se postula.

Dicho esto, estas son las 5 principales compañías de seguros de vida universales garantizados para una cobertura de hasta 121 años.:

- Mutual of Omaha

- AIG

- Protective

- Banner

- Sagicor

Para obtener más información, lea nuestra revisión sobre las mejores compañías de seguros de vida universales garantizadas.

Cotizaciones de seguros de vida universales garantizados

Tenga en cuenta que la mayoría de las compañías de seguros no desean otorgar tarifas gratuitas a menos que hayan recopilado su información personal. Sin embargo, se le debe otorgar una tarifa aproximada para comprender cuánto pagará por el seguro de vida universal.

Bottom of Form

Ejemplo de cotizaciones de seguros de vida universales garantizados hasta los 100 años.

Reunimos un resumen de las cotizaciones de seguros de vida de muestra para el seguro de vida universal garantizado que brinda cobertura hasta los 100 años. Recuerde que las pólizas de GUL se pueden comprar para diferentes edades, como la Edad 90 o la Edad 121.

Las tasas de muestra de a continuación son hasta la edad 100.

Seguro de Vida Universal Garantizado hasta la edad 100

Los ejemplos de cotizaciones de seguros de vida universales garantizados que se mencionan más arriba se basan en la cobertura hasta la edad de 100 años. Además, estas cotizaciones de seguros de vida se basan en un hombre sano y no fumador con una calificación de salud Preferred Plus.

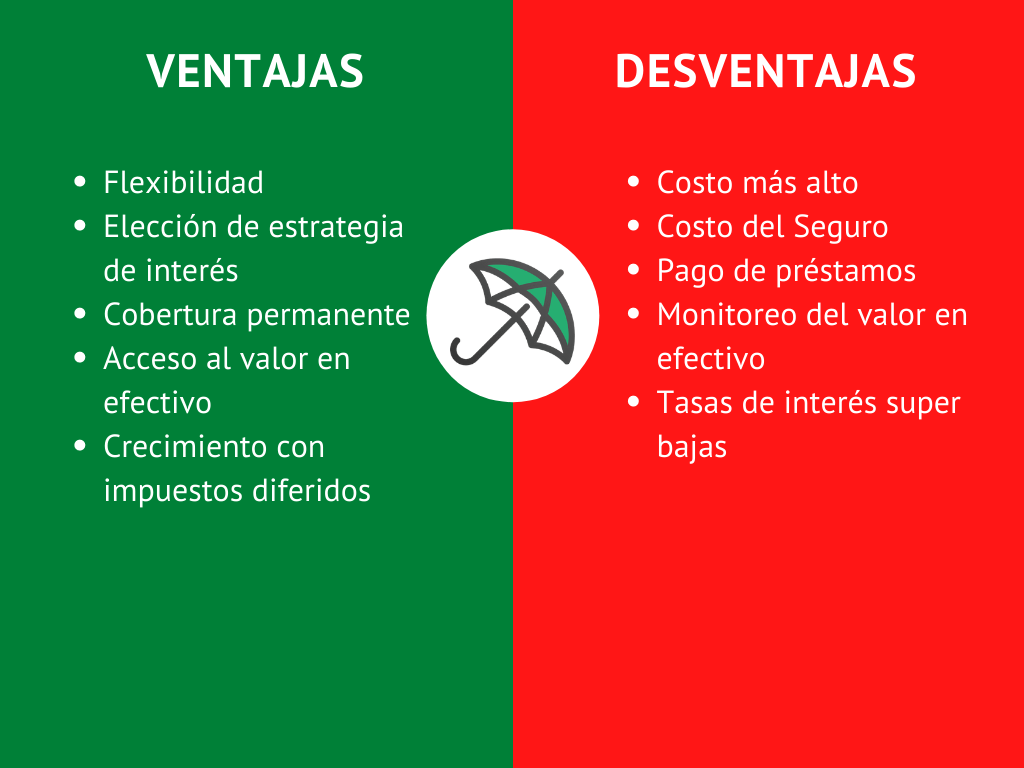

Ventajas y Desventajas del Seguro de Vida Universal

Ahora que está muy familiarizado con lo que es el seguro de vida universal y los diversos tipos.

Recuerde, no existe un “ Seguro de vida perfecto” y existen varios beneficios y desventajas del seguro de vida universal. Así que echemos un vistazo a las ventajas y desventajas de éste seguro.

Las Ventajas del Seguro de Vida Universal

1. Versatilidad de la Prima

Se le da la opción de pagar primas más altas o más bajas que se ajustarán a su situación financiera.

Incluso si sus finanzas son realmente excelentes, es posible que desee optar por una prima más baja cuando el mercado no esté funcionando bien y alterarlo cuando el mercado esté en alza. El seguro de vida universal le permite al propietario de la póliza modificar sus pagos de primas y esto puede ser útil dependiendo de sus circunstancias

2. Covertura de Por Vida

Mientras mantenga sus pagos, tendrá cobertura durante toda su vida.

Muchas personas compran un seguro de vida porque quieren estar cubiertos durante toda su vida. El seguro de vida a término es excelente para la protección a corto plazo, pero no brindará cobertura de por vida. El seguro de Vida Universal le brinda tranquilidad al saber que sus seres queridos serán atendidos sin importar su edad cuando muera.

3. Opciones

La compañía de seguros le dará varias opciones para elegir para su estrategia de interés:

- Estrategia de índice de equidad

- Depósito al plazo de un año garantizado.

- Cimienta de interés general basada en las tasas vigentes.

- Valor en Efectivo

Si experimenta dificultades financieras, no tiene que cancelar su póliza para obtener su valor en efectivo. Puede mantener la póliza y proteger a su familia al mismo tiempo. Puede pedir prestado o retirar fondos que haya acumulado y conservar el valor en efectivo no utilizado para garantizar que los beneficios por fallecimiento todavía estén disponibles.

5. Libertad sobre el valor en efectivo

Digamos que normalmente paga $ 100 al mes por su prima, pero decide pagar $ 200 en su lugar. $ 100 de ese pago se destinarán a los costos de su seguro, mientras que los otros $ 100 se ingresarán en su cuenta de valor en efectivo.

La mejor estrategia es poner todo lo que pueda en su valor en efectivo y dejar que crezca durante los años anteriores y luego tener una prima más baja o posiblemente no tener ninguna prima que pagar. Si tiene 25 años y está poniendo dinero extra en su cuenta, no tendrá que pagar su prima cuando tenga 80

6. Dinero con impuestos diferidos

El seguro de vida es ideal para fines fiscales. El beneficio por fallecimiento de su póliza de seguro de vida no será gravado excepto cuando su patrimonio esté por encima del límite de impuestos estatales o federales.

Su inversión en valor en efectivo y los beneficios por fallecimiento tienen impuestos diferidos, lo que significa que el IRS no estará involucrado cuando haya un pago. Tenga en cuenta que, si solicita un préstamo contra su valor en efectivo, tendrá que solicitar un préstamo e incurrir en intereses. Además, si se atasca financieramente y no puede hacer el pago de su prima, la compañía lo pagará por usted a partir de su valor en efectivo acumulado

Las desventajas del seguro de vida universal

Precio:

La desventaja más evidente del seguro de vida universal es que no es el tipo de seguro de vida más económico. El seguro de vida a término será su elección preferida si las pólizas con los precios más bajos son lo más importante para usted. ¿Cuánto más cuesta el seguro de vida universal? El Seguro Universal, puede costar 3xs más que el costo del seguro de vida a término. El precio dependerá en última instancia de la compañía con la que se postule y varios otros factores.

Es una apuesta:

A menos que compre una póliza de seguro de vida universal garantizado, su póliza de vida universal no está garantizada. Esto es bastante arriesgado. Si te quedas con una prima demasiado alta y eventualmente no puedes pagarla, estás poniendo en riesgo a tus seres queridos.

Seguro de vida universal como plan de jubilación:

Es posible que haya buscado en línea algo similar a: “Seguro de vida universal como vehículo de inversión”. Probablemente haya encontrado varios artículos creativos en línea sobre cómo utilizar Universal Life u otro tipo de seguro de vida permanente para la jubilación o como un sistema bancario personal. Estas estrategias son arriesgadas y no es el propósito de estos seguros de vida.

Tenga cuidado si un corredor de seguros de vida universal está presionando a UL u otro producto de seguro de vida permanente como una inversión.

Pensamientos Finales

Esperamos que, esta información sobre el seguro de vida universal, le haya ayudado a decidir si esta es una póliza ideal para usted o no. Si necesita ayuda para resolver esto, estamos aquí para ayudarlo. Póngase en contacto con nosotros para cualquier otra pregunta que pueda tener sobre el seguro de vida. Llámenos al 877-522-6218 y le ayudaremos con todo el proceso.

Estamos aquí para ayudarlo y ayudarlo a encontrar la póliza de seguro más adecuada para usted. No somos una compañía de seguros de vida, por lo que nunca lo presionaremos ni favoreceremos a una compañía sobre otra. Tenemos acceso a más de 60 de las mejores compañías de seguros de vida en el mercado para ayudar a encontrar las que le brindarán la mejor cobertura al mejor precio