Seguro Sin Examen para Diabéticos (2026)

Consejo rápido: Elija la clase de salud “Estándar” en el formulario de cotización en el lado derecho de esta página y vea las tasas en la siguiente pantalla. Si es un diabético tipo 2 bien controlado con diagnóstico de más de 50 años, puede calificar para las tarifas que se muestran. De lo contrario, aún puede obtener cobertura (incluso sin un examen médico), pero será un poco más costoso.

El seguro de vida es una de las inversiones más importantes que hará por sus seres queridos. Es una de las mejores formas de asegurarse de que se cuide de su familia, independientemente de lo que le suceda. Sin embargo, es posible que esté buscando un seguro de vida sin un examen médico para diabéticos porque se le negó la cobertura. Entendemos que tratar de encontrar la póliza de seguro de vida perfecta puede ser un proceso largo y difícil, especialmente si es diabético.

No es fácil encontrar un seguro de vida para quienes tienen ciertos tipos de problemas de salud. De hecho, dependiendo de la gravedad de la afección, el rechazo de la cobertura puede ser común con las pólizas suscritas tradicionalmente.

Sin embargo, si tiene diabetes y le rechazaron la cobertura en el pasado, no significa que aún no pueda obtener la protección de seguro de vida que necesita.

Los diabéticos siempre son rechazados por la cobertura de seguro de vida, y generalmente se debe a que usaron la compañía equivocada.

Las pólizas de seguro de vida que requieren que se someta a un examen médico pueden hacer que su solicitud sea rechazada; podría encontrar una solución a través de una póliza de seguro de vida sin examen para ayudarlo a obtener la cobertura que necesita.

De hecho, una póliza de seguro de vida sin examen médico puede ser una excelente manera para que los diabéticos a quienes se les ha negado la cobertura de otras fuentes obtengan la protección que necesitan y la tranquilidad que merecen sus seres queridos.

Cómo funciona el seguro de vida para diabéticos sin examen

Tal como su nombre lo indica, una póliza de seguro de vida sin examen médico no requerirá que el solicitante se someta a un examen médico para calificar para la cobertura. Esto significa que no será necesario enviar una muestra de sangre y orina, ni reunirse con un profesional paramédico como parte del proceso general de solicitud.

Debido a que no es necesario esperar los resultados del examen médico, el proceso de aprobación con este tipo de cobertura también puede ser mucho más rápido que con el seguro de vida tradicional. A diferencia de las pólizas regulares que a veces pueden tardar semanas en aprobarse, un plan de seguro de vida sin examen médico solo puede tardar unos días, o menos, en ser aprobado por la compañía de seguros.

Esto significa que la cobertura se bloqueará de inmediato en la mayoría de los casos.

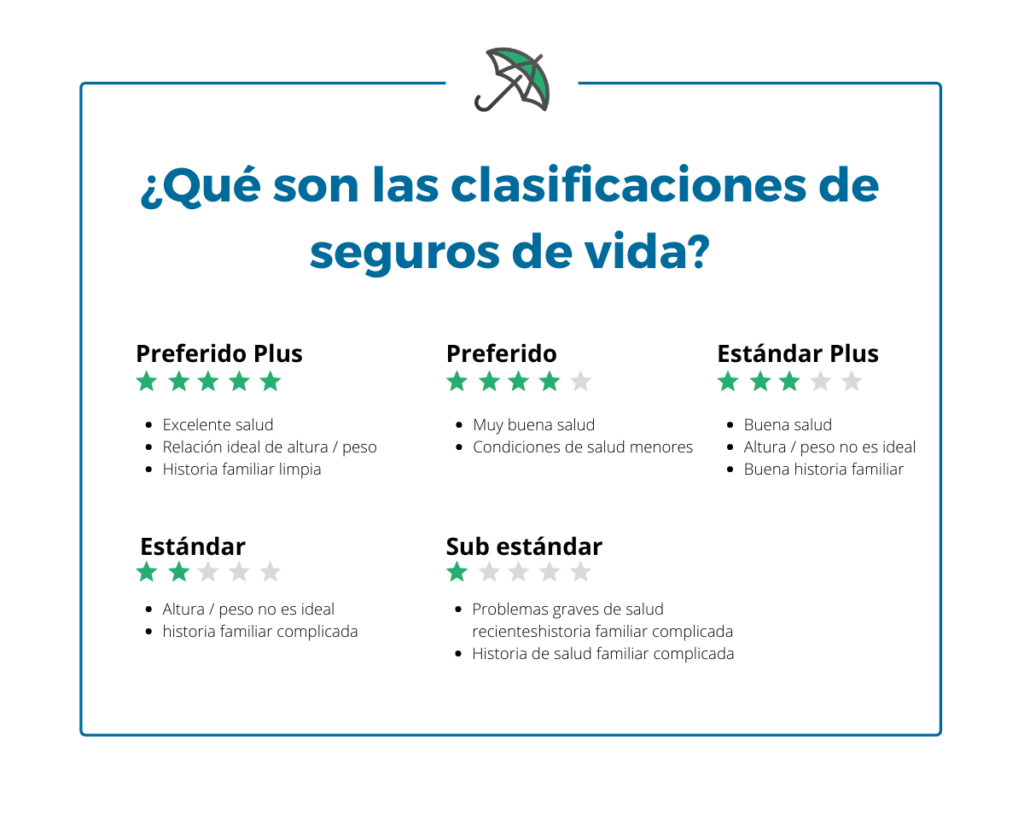

Calificaciones de seguro de vida para diabéticos

Aquí hay un breve resumen de las diferentes clases de salud y cómo se relacionan con las personas con diabetes.

Preferred Plus: esta es la mejor clase para la que puede calificar. Esto está reservado para aquellos sin problemas de salud. Los diabéticos no pueden calificar para tarifas preferidas plus.

Preferido: esta clase de salud generalmente se da a aquellos con problemas de salud muy leves, algo como colesterol controlado o presión arterial alta. Debe haber sido diagnosticado por encima de los 60 años y tener su diabetes bajo control. Esto es lo mejor que obtendrá como persona con diabetes.

Estándar Plus: esta clase de salud se otorga a aquellos con una salud superior a la media. Para los diabéticos, si le diagnosticaron más de 50 años y tiene todo bajo control, podría obtener esta clasificación de salud siempre que no haya otros problemas de salud o estilo de vida.

Estándar: considérelo una clase de salud promedio, para lo que califica la mayor parte del país. Si le diagnosticaron diabetes después de los 50 años, podría calificar para esta clasificación de salud.

Subestándar (Clasificación de tabla): este grupo de clasificaciones de salud varía de la Tabla 1 (+ 25% de las tasas estándar) a la Tabla 8 (+ 200% de las tasas estándar). Está reservado para aquellos con complicaciones de salud. La mayoría de los diabéticos caen dentro de la Tabla 1 – Tabla 8 clase de salud.

Ahora que tiene toda esta información, debe comprender que cada empresa y situación es diferente. Estas son pautas estándar, pero es posible que no tenga una aplicación estándar.

En insurancelatino.com, hemos visto las siguientes tendencias.

- Tasas preferidas para diabéticos controlados tipo 2 diagnosticados mayores de 60 años y controlados con dieta y ejercicio. Actualmente sabemos que solo una empresa está haciendo esto.

- Tarifas estándar para diabéticos controlados diagnosticados después de los 50 años. Si es usted, haga una cotización instantánea en nuestro sitio web con tarifas estándar.

- Se otorgará una calificación inferior a las personas que fueron diagnosticadas con diabetes antes de los 50 años o aquellas que no están bajo control.

- Como regla general, los diabéticos tipo 1 comenzarán con una calificación inferior a la “tabla 4”.

El mejor consejo que podemos darle es contactarnos y dejar que le brindemos la información que necesita para tomar una decisión informada.

¿Qué afecta su clase de seguro de vida?

En general, depende de 3 factores:

- Sus niveles de A1C: actuales y durante el último año. Básicamente, los aseguradores quieren saber qué tan bien controlada está su diabetes.

- Su edad actual y cuándo fue diagnosticado. Si le diagnostican más de 60 años, aún puede calificar para las tarifas preferidas. Para personas diagnosticadas mayores de 50 años y puede calificar para tarifas estándar. Si tiene más de 40 años, calificará para las tarifas de la Tabla 2 con mayor probabilidad (algunas excepciones).

- ¿Qué tipo de diabetes tienes? ¿De tipo 1 o 2?

Necesitamos mucha más información para evaluar con precisión su diabetes, pero conociendo estos 3 datos, podemos determinar su clasificación de salud.

Qué preguntas le pueden hacer

Dependiendo del tipo de plan que solicite, una póliza de seguro de vida sin examen médico puede requerir que responda un cuestionario médico. Por lo tanto, en ciertos casos es probable que surjan algunas preguntas sobre su enfermedad crónica diabética. Algunas de estas preguntas pueden incluir las siguientes:

- ¿Cuándo le diagnosticaron diabetes?

- ¿Qué tipo de diabetes tiene (tipo 1 o tipo 2)?

- ¿Cuáles son sus lecturas promedio de glucosa / azúcar en sangre?

- ¿Qué medicamentos, si alguno, le han recetado para su afección?

- ¿Posee algún factor adicional de salud o de riesgo?

También es posible que deba completar una solicitud de cobertura. Aquí, deberá proporcionar información como su edad, sexo, estado civil, consumo de tabaco, consumo de alcohol, ocupación e ingresos (si corresponde), historial médico y de salud general e historial de salud familiar.

Los beneficios que se pagan en una póliza sin examen médico también pueden diferir, por lo que es importante tener una buena comprensión de cómo funcionan. Por ejemplo, con algunas pólizas, el asegurado debe haber estado cubierto por la póliza durante al menos una cierta cantidad de tiempo, como dos años, para que se pague el beneficio por fallecimiento completo.

De lo contrario, si el asegurado falleciera dentro de este período de tiempo inicial, el beneficiario de la póliza solo recibirá un reembolso de las primas de la póliza.

¿Quién puede solicitar un seguro vitalicio contra la diabetes?

La diabetes se ha convertido en una condición de salud más prominente en los Estados Unidos, las mejores compañías de seguros para la diabetes han aprendido a calificar a los diabéticos de manera más efectiva. Esto significa que las pólizas de seguro de vida que no requieren un examen físico son mucho más indulgentes que hace unos años. Puede obtener la aprobación de una póliza si es:

- Diabético tipo 1

- Diabético tipo 2

- 0-89 años

- Tomando insulina para su diabetes

- Tomar medicación oral para la diabetes

Pros y contras del seguro de vida sin examen médico

Pros:

- Sin necesidad de agujas ni citas con el médico

- Decisión más rápida (algunos se aprueban en solo unos minutos, pero la mayoría se aprueban en 72 horas)

- ConvenienteMenos escrutinio cuando se trata de su historial médico

- No se requieren registros médicos

- La mayoría de las pólizas vienen con «cláusulas adicionales de beneficios en vida» integradas gratuitas

- Podría ser tu MEJOR opciónPerfecto para que las pólizas cumplan con las obligaciones de préstamos de la SBA

Contras

- Podría ser más costoso, en comparación con las pólizas que requieren un examen médico.

- Límites en los montos de cobertura

- No hay tantas compañías de seguros de vida para elegir, en comparación con los seguros de vida tradicionales.

- Ciertos productos no están disponibles en todos los estados.

- Podría ser más difícil de calificar, dependiendo de su historial de medicamentos recetados, y la historia previa solicitud de seguro de vida

¿Quién califica para un seguro de vida sin un examen médico para diabéticos?

Lo crea o no, casi cualquier persona con diabetes califica para algún tipo de seguro de vida sin un examen médico. Sin embargo, las personas que normalmente compran un seguro de vida sin un examen médico tienden a pertenecer a una de las siguientes categorías: Personas con síndrome de «bata blanca» que quieren escapar del estrés de un examen médico y el temor de ser pinchado con una aguja.

O tal vez es una persona muy ocupada y no puede hacer tiempo para programar un examen, personas que necesitan un seguro con prisa para un propósito, como garantizar un préstamo, cumplir con una obligación de divorcio y personas que solo necesitan una pequeña cantidad de vida seguros (menos de $ 500,000) son los principales candidatos para una póliza que no requiere un examen médico

PERSONAS CON DIABETES TIPO 1

Si tiene diabetes tipo 1 o es un diabético insulinodependiente, diagnosticado antes de los 30 años, generalmente enfrentará los mayores desafíos para calificar para la cobertura de seguro de vida. Sin embargo, aún tendría opciones de seguro de vida a término y de vida completa que no requerirían un examen. La cantidad de opciones disponibles para usted es limitada, en comparación con las personas diagnosticadas con diabetes más adelante en la vida.

Si le diagnosticaron diabetes tipo 1 antes de los 30 años y necesita una póliza de seguro de vida a término sin un examen médico, lo más probable es que las empresas revisen sus registros de diabetes de los últimos tres a cinco años. Si se diagnostica a los 30 años o más, varias empresas considerarían la posibilidad de no realizar un examen o una revisión de los registros médicos.

¿Qué sucede si necesita un tipo de seguro de vida permanente? Si sus objetivos financieros se ajustan a este tipo de producto de seguro de vida, habría compañías que ofrecerían hasta $ 100,000 en cobertura, sin importar la edad a la que le diagnosticaron diabetes tipo 1. Los diferentes productos y empresas se determinarán según el estado en el que resida.

Para determinar las tarifas y la elegibilidad, las diversas compañías de seguros de vida simplemente le preguntarán si tiene preguntas sobre su historial de diabetes tipo 1, el uso de tecnología relacionada con la diabetes y otras preguntas de salud. Si usa una bomba de insulina, simplemente le haremos algunas preguntas de seguimiento sobre este asunto. O quizás tenga un páncreas artificial. Si ese es el caso, nuevamente, habría preguntas adicionales que haríamos. El mundo de la tecnología de la diabetes está en constante cambio, y es por eso que desea trabajar con especialistas como Insurance Latino !!!! ¡¡¡Lo ayudaremos a encontrar la mejor compañía de seguros de vida, según su perfil de Diabetes !!!

PERSONAS CON DIABETES TIPO 2

Por lo general, es más fácil calificar para un seguro de vida para diabéticos tipo 2. Algunas compañías de seguros de vida son mucho más indulgentes con los solicitantes que pueden controlar su diabetes a través de la dieta y el ejercicio y / o con un medicamento oral para la diabetes e insulina. Si tiene diabetes tipo 2, eso le abrirá más puertas y tendrá más opciones para elegir. En el mundo de los seguros de vida en el que vivimos actualmente, las empresas tienden a favorecer a las personas que tienen diabetes tipo 2, en comparación con una persona con diabetes tipo 1, cuando solicitan pólizas de seguro de vida sin examen médico. Esto significa que sus tasas pueden ser más bajas, dependiendo de su historial de diabetes.

Si no necesita insulina para controlar su nivel de azúcar en sangre, existen posibles soluciones para obtener la aprobación de una póliza de precio competitivo con tarifas similares a las de la persona que la solicita utilizando una póliza de examen médico. Los diabéticos tipo 2 con un A1C de 8.0 o menos generalmente tendrán más facilidad para encontrar las tarifas de seguro de vida más asequibles. Si su A1C es 10.0 o menor, aún tendrá opciones. Siempre es una buena idea ponerse en contacto con nosotros, explicarnos su situación y dejar que los expertos en seguros de vida para la diabetes le orienten en la búsqueda de un seguro de vida.

PERSONAS CON PREDIABETES

Tener prediabetes no debería tener ningún impacto en su calificación para una póliza de seguro de vida sin examen médico. Suponiendo que está siguiendo las órdenes del médico, posiblemente haciendo ejercicio y controlando su dieta, el proceso debería ser muy sencillo.

Puede calificar para pólizas de seguro de vida a término de hasta $ 1 millón en cobertura, donde la aprobación se realiza en minutos o dentro de las 48 horas. También se puede obtener un seguro permanente en cuestión de minutos o días.

Siempre que no haya señales de alerta en su historial de recetas, o cualquier otro problema de salud significativo, sus tasas serían las mismas que las de una persona que no se considera prediabética. Para la mayoría de las compañías de seguros de vida que ofrecen seguros de vida sin un examen médico, la prediabetes no es una preocupación

PERSONAS CON HISTORIA DE DIABETES GESTACIONAL

La diabetes gestacional es más común de lo que la mayoría de la gente piensa. La Asociación Estadounidense de Diabetes incluso afirma que casi el 9.2% de las mujeres embarazadas pueden ser diagnosticadas con diabetes gestacional.

Afortunadamente, los antecedentes de diabetes gestacional tienen poco impacto en los diabéticos que buscan un seguro de vida sin un examen médico. Las empresas se preocuparán principalmente por su altura, peso y otras opciones de estilo de vida actuales. Lo principal que recomendamos es cumplir con las instrucciones de su médico. Es decir, si lo alientan a vigilar su dieta, hacer ejercicio, abstenerse de consumir alcohol, escuche a su profesional médico.

Las personas con antecedentes de diabetes gestacional no deberían tener problemas para calificar para los productos de seguro a término y permanente. Habría una gran cantidad de opciones para elegir. Simplemente hable con uno de nuestros agentes autorizados y deje que le ayuden a encontrar el mejor tipo de póliza según sus necesidades financieras.

¿Cuánto cuesta una póliza?

Puede que no sea tan difícil calificar para una póliza de seguro de vida sin examen médico para diabéticos, existe una compensación en el sentido de que estas pólizas serán más costosas que una póliza suscrita tradicionalmente.

La razón principal de esto es que la compañía de seguros de vida está asumiendo un riesgo mucho mayor, ya que los solicitantes de pólizas sin examen médico generalmente tienen una salud más precaria.

Teniendo esto en cuenta, es una buena idea asegurarse de que no calificará primero para una póliza de seguro de vida tradicional y considerar el plan sin examen médico como una póliza de último recurso.

¿Qué tipos de pólizas de seguro de vida están disponibles?

Las opciones para las pólizas de seguro de vida para la diabetes sin examen médico disponibles para los diabéticos son bastante amplias. Tanto las pólizas de vida a término como las permanentes se pueden comprar sin examen. Estas pólizas pueden tener un valor nominal de $ 5,000 a $ 400,000 dólares.

También hay cláusulas adicionales disponibles para beneficios en vida, que pagan si tiene una enfermedad grave con una expectativa de vida de menos de 12 meses, y para la devolución de la prima, lo que significa que recibirá todo el pago de la prima si no falleciera dentro del plazo. término de la póliza.

Para determinar cuáles de estas opciones están disponibles para usted, es necesario pasar por una precalificación con uno de nuestros agentes. Una vez que tengamos la información que necesitamos, podemos darle detalles exactos de todas sus opciones de seguro de vida.

¿Cuanto seguro de vida necesitas?

Es importante que calcule sus necesidades de seguro de vida antes de solicitar cualquier cobertura. No tener suficiente seguro de vida podría dejar a su familia con más deudas de las que tienen dinero para cubrir. Hay varios factores diferentes que influirán en el cálculo de sus necesidades de seguro de vida.

Lo primero que debe tener en cuenta son las deudas o los gastos finales de los que serían responsables sus seres queridos si usted falleciera. El objetivo principal de su seguro de vida es darle a su familia el dinero que necesitan para pagar las facturas que dejaría.

Asegúrese de sumar su hipoteca, los costos del funeral, los pagos del automóvil y cualquier otro gasto no pagado. Puede sumar rápidamente miles y miles de dólares, lo que puede empeorar una situación ya difícil mil veces.

Lo siguiente que debe considerar es su salario anual. El propósito secundario de su seguro de vida es reemplazar su cheque de pago si algo trágico le sucediera. Si usted es una de las principales fuentes de ingresos de su hogar, su familia tendría dificultades financieras si falleciera inesperadamente.

Con una póliza de seguro de vida adecuada, tienen el dinero que necesitan para pagar los gastos necesarios sin tener que sacrificar su nivel de vida.

Calculadora de Seguro de Vida

Las 5 mejores compañías de seguros de vida sin examen médico para diabéticos

Estas son las 5 principales compañías de seguros de vida que no requieren un examen médico para diabéticos:

Foresters Financial

Si es diabético tipo 2 y tiene su diabetes bajo control sin ninguna otra complicación de salud importante, Foresters puede aprobarlo dentro de 1 semana y, a veces, dentro de las 24 horas. Hasta $ 400,000 de cobertura.

Tenga en cuenta los beneficios de vida y los beneficios para miembros, y recomendamos encarecidamente este producto si puede calificar.

Nassau RE (Phoenix Life)

Para su producto “Express” (aprobación de 48 horas), los diabéticos Tipo 1 y Tipo 2 pueden asegurar hasta $ 400,000 de cobertura si están bajo control y mayores de 30 años.

Su producto “Safe Harbor” será menos costoso y llegará a $ 500,000, pero Nassau RE (anteriormente Phoenix) extraerá sus registros médicos y tomará una decisión basada en eso (más de 4 semanas para su aprobación). Phoenix también pagará hasta el 95% del beneficio por muerte por cualquier ataque cardíaco, diagnóstico de cáncer, accidente cerebrovascular o insuficiencia renal. Un gran beneficio para los diabéticos.

Sagicor

Para los diabéticos tipo 2 bien controlados, puede obtener cobertura aprobada dentro de las 24 horas para una póliza de seguro de vida con Sagicor.

Debe ser diagnosticado a partir de los 40 años, tomar medicamentos orales o controlar con dieta y ejercicio. Puede obtener hasta $ 500,000 de cobertura. Debe estar en excelente estado de salud, solo tomando otro medicamento menor. Si puede calificar para este producto, obtendrá algunas de las mejores tarifas de seguro de vida sin examen médico disponibles.

Mutua de Omaha Term Life Express

El producto simplificado de Mutual of Omaha es un poco más caro que los otros 3 operadores mencionados, pero entran en juego para los diabéticos en 2 casos:

- Si tiene más de 50 años y no puede calificar debido a su altura y peso con los otros 3 transportistas

- Si no has visto a un médico en 3 años

Mutual of Omaha no tiene una tabla de compilación para mayores de 50 años y no tiene la pregunta de si ha visto a su médico en los últimos 3 años.

Mutual of Omaha ofrece cobertura de hasta $ 300,000 entre los 18 y los 50 años, y $ 250,000 entre los 51 y los 65 años. También hay beneficios de vida incluidos con la póliza de seguro de vida, lo que significa que puede acceder al beneficio de muerte mientras vive si tiene una enfermedad crónica o crítica cubierta.

United Home Life

United Home Life tiene un producto a término de 20 años que toma diabetes tipo 1 y tipo 2. Es la póliza de seguro de vida a término “sin examen” al mejor precio para los diabéticos tipo 1.

Solo sube hasta $ 50,000 de cobertura. Incluso si no tiene control total sobre su diabetes, aún puede calificar para esta política de seguro de vida.

Actualización de enero de 2018: Eliminamos American National (ANICO) porque recientemente comenzaron a requerir un examen para diabéticos. Eliminamos a Americo a favor de Foresters Financial.

Actualización de septiembre de 2019: eliminamos la compañía de seguros de vida 5Star y agregamos Mutual of Omaha.

Asegurar un seguro de vida sin examen como diabético no es difícil si sabe dónde buscar. Siempre recomendamos ir a la ruta sin examen (si puede calificar), solo para obtener cobertura vigente. Siempre puede cancelar su póliza si encuentra una mejor tarifa con un examen médico.

Seguro de entierro para diabéticos

El seguro de vida de entierro es simplemente una pequeña póliza de vida entera para cubrir los gastos finales. No hay exámenes médicos, y es una póliza de seguro de vida fácil de obtener. De hecho, puede tener cobertura vigente dentro de los próximos 30 minutos, dependiendo de la compañía.

El seguro de entierro generalmente es de $ 5,000 a $ 50,000 de cobertura garantizada.

Estas pólizas de seguro de entierro, también conocidas como pólizas de “gasto final”, son la forma más fácil de asegurar la cobertura como diabético y muy popular entre las personas mayores de 50 años con otros problemas de salud más allá de su diabetes.

La mayoría de los diabéticos pueden obtener una cobertura de $ 10,000 por alrededor de $ 40- $ 60 por mes en sus 50 y alrededor de $ 60- $ 90 por mes en sus 60. Estos son números de estadio para que sepa qué esperar.

Cuando busque un seguro de entierro que sea asequible, muchas compañías de seguros le harán una serie de preguntas relacionadas con su diabetes. Por ejemplo, le preguntarán si le diagnosticaron antes de cumplir 50 años, qué medicamentos está tomando, si ha habido complicaciones de salud como resultado de su diabetes, cuántas unidades de insulina está tomando por día y más.

Sin embargo, para el seguro de entierro, por lo general, no le preguntarán sobre sus niveles de A1C, cuántos años ha sido diabético y nunca le preguntarán realmente sobre su historial médico familiar.

Asegúrese de obtener cobertura sin un período de espera de 2 años

Lo más importante que debe saber sobre el seguro de entierro para diabéticos es asegurarse siempre de que reciba el beneficio de muerte completo desde el día 1. Esto significa que no hay un período de espera para que reciba cobertura.

Hay muchas compañías de seguros de entierro que anuncian en la televisión, la radio y en línea que tienen un período de espera de 2 años (conocido como el “Beneficio por muerte gradual”) y anuncian como si esto fuera normal.

Bueno, no es normal y es muy costoso. Su cobertura debe comenzar tan pronto como realice su primer pago de la prima. Tendrá la cobertura mientras pague las primas mensuales del plan.

Las mejores compañías de seguros de entierro para diabéticos

Dicho todo esto, aquí están las mejores compañías de seguros de entierro específicamente para diabéticos que puede comprar por teléfono. Todas las notas de suscripción son lo que se necesita para obtener la “cobertura del primer día” descrita anteriormente.

Foresters

Los diabéticos tipo 1 y tipo 2 son aceptados. Grandes beneficios para miembros más allá de la cobertura del seguro de vida.

Royal Neighbors

La mayoría de los diabéticos tipo 2 son aceptados, incluso con neuropatía y retinopatía. Para el tipo 1, siempre que no haya habido insulina antes de los 30 años.

Liberty Bankers

La mayoría de los diabéticos tipo 2 son aceptados. Si ha tenido un coma diabético hace más de 2 años, puede calificar para la cobertura del primer día. Los diabéticos tipo 1 son aceptados si no se convirtió en diabético antes de los 9 años.

Mutual of Omaha

Los diabéticos tipo 1 y tipo 2 son aceptados siempre que su diabetes esté bajo control. Esta es la opción más popular debido al reconocimiento de nombre y a las bajas tarifas de Mutual of Omaha.

Aceptación garantizada de AIG

Esta póliza de seguro de vida de AIG tiene cobertura de aceptación garantizada sin preguntas de salud. Hay un período de espera de 2 años. Solo use esta póliza de seguro de entierro cuando las demás compañías no lo acepten.

Si tiene más de 50 años y tiene diabetes y está considerando la cobertura del seguro de entierro (también conocido como gasto final), considere las 5 compañías mencionadas anteriormente. Son aptos para diabéticos y tienen tasas muy competitivas dependiendo de su riesgo único de diabetes.

Lo que los aseguradores de seguros de vida necesitan saber

Una vez que haya completado su solicitud de seguro de vida, comienza el proceso de suscripción. Una parte del proceso de suscripción es una entrevista en la que probablemente le harán preguntas de salud.

Le preguntarán sobre el tipo de diabetes que tiene, la edad en que le diagnosticaron por primera vez y querrán saber qué han dicho sus laboratorios más recientes. Estos laboratorios incluyen A1C, colesterol, glucosa en sangre en ayunas, proteínas y creatinina.

Muchas compañías de seguros le harán estas preguntas de salud, y algunas requerirán un examen médico. Pero en este artículo, nos estamos centrando en el seguro de vida para diabéticos que no requieren ningún tipo de examen médico para su aprobación.

Sin embargo, recuerde que todos sus factores de riesgo aún se tendrán en cuenta. También querrán saber sobre cualquier otro problema de salud adicional, si tiene alguna condición de salud preexistente, y cualquier complicación que pueda estar experimentando debido a su diabetes.

Asegurarse de que toda su información esté organizada puede ayudarlo a responder estas preguntas de salud de manera más adecuada y completa.

El impacto de no tener un examen médico

Muchas compañías de seguros solicitan un examen médico antes de ofrecer un seguro de vida para demostrar que el solicitante goza de buena salud general. Sin embargo, algunas compañías de seguros, como ha aprendido aquí, no requieren esto y en su lugar solo le piden que responda algunas preguntas simples de salud.

Entonces, ¿cuál es el impacto de no tener un examen médico?

El seguro de vida sin examen médico a veces es más costoso que si tuviera un examen médico. La mayoría de las compañías de seguros ofrecen tarifas basadas en el riesgo de una persona.

Por otro lado, con un examen médico, puede descubrir que puede tener condiciones de salud preexistentes de las que no estaba al tanto, puede enfrentar la denegación de su solicitud debido a una condición de salud, o el examinador médico puede encontrar una situación más grave. problema de salud que también puede afectar sus tarifas.

Dónde encontrar un seguro de vida sin examen para diabéticos

Cuando busque un seguro de vida sin examen para diabéticos, podemos ayudarlo. Trabajamos con muchas de las compañías de seguros de vida sin examen mejor calificadas del país, y podemos ayudarlo a encontrar la póliza que funcione mejor para usted y sus necesidades específicas.

Antes de comprar cualquier tipo de seguro de vida, es importante comparar la cobertura y los costos de las primas, y podemos ayudarlo a hacerlo, todo directamente desde su computadora. Al igual que en la compra de cualquier otra cosa, es importante asegurarse de que está comprando el producto adecuado para usted.

Con eso en mente, use el formulario en esta página para comenzar el proceso.

Si tiene alguna pregunta sobre cómo funciona el seguro de vida sin examen para diabéticos, cómo obtener información adicional sobre las primas o incluso sobre el seguro de vida en general, no dude en contactarnos directamente por teléfono.

Nuestros expertos pueden ayudar a responder cualquier pregunta o inquietud que pueda tener. Puede llamarnos sin cargo al 877-522-6218.

Comprar un seguro de vida puede marcar una gran diferencia para sus seres queridos, por lo que debe asegurarse de estar preparado para lo inesperado. Al hacerlo, estamos aquí para ayudar.

Nunca se sabe lo que va a pasar mañana, lo que significa que no debe esperar un día más para obtener una póliza de seguro para los miembros de su familia.

No tener un seguro de vida para diabéticos es una de las peores cosas que puede hacer por sus seres queridos. Contáctenos hoy para iniciar el proceso.

Preguntas Frequentes

¿Qué es un seguro de vida sin examen médico para diabéticos?

El seguro de vida sin examen médico, también conocido como seguro de vida sin examen, es un tipo de póliza que no requiere análisis de sangre, análisis de orina o pruebas adicionales al solicitar cobertura de seguro de vida.¿Cuál es el proceso de solicitud sin un examen?

¿Cuál es el proceso de solicitud sin un examen?

El proceso de solicitud es bastante similar a las pólizas de seguro de vida tradicionales, menos el examen. Las solicitudes se pueden completar electrónicamente o, si lo prefiere, puede imprimirlas y ponerlas en papel