Bomba de Insulina y Seguro de Vida Diabéticos

No es ningún secreto que cualquier persona con una condición de salud crónica como la diabetes, inevitablemente, lo más probable es que termine pagando una prima más alta por su póliza de seguro de vida para la diabetes que alguien que tiene una salud predominantemente perfecta. Aquellos con diabetes tipo 1 siempre tendrán dificultades para encontrar cobertura de seguro de vida. Compartiremos esto con usted de inmediato. Para algunas personas con diabetes tipo 1, el uso de una bomba de insulina puede ayudar a reducir las tasas de seguro de vida.

Aquellos con diabetes tipo 1 siempre tendrán dificultades para encontrar cobertura de seguro de vida.

Como continuamos reiterando en nuestros artículos en este sitio web, casi el 99% de todos los solicitantes con diabetes tipo 1 recibirán ofertas de cobertura con una calificación inferior al estándar. La calificación por debajo del estándar también se conoce como calificación de tabla. Simplemente significa que se agregarán primas adicionales a la póliza de seguro de vida. Cuanto mayor sea la clasificación de la tabla, mayor será la prima del seguro de vida.

Muchos sitios web engañan intencionalmente a la comunidad de la diabetes al mostrar cotizaciones usando calificaciones de seguro Estándar, Estándar Plus o incluso Preferido. Esto es francamente criminal, ya que nuevamente menos del 1% de todos los solicitantes de Tipo 1 reciben calificaciones como esta.

NO se deje engañar por citas falsas e información que refleje calificaciones como esta. El hecho del asunto es simple. El seguro de vida para la diabetes tipo 1 será más caro, en comparación con los que viven sin diabetes.

La mayoría de la gente no sabe que a pesar de un diagnóstico de salud crónico, es posible evitar primas excesivamente altas mientras se mantiene una póliza adecuada para su familia. Pero, ¿cómo verá una compañía de seguros de vida su uso de una bomba de insulina? Aquí hay una pista, generalmente muy favorable.

Si le diagnosticaron diabetes, incluso si está recibiendo terapia de insulina mediante una bomba de insulina, puede ser elegible para una póliza de seguro de vida para diabéticos asequible capaz de brindarle a su familia la seguridad financiera que necesitan en caso de que fallezca inesperadamente. .

Lo que muchas personas con diabetes tipo 1 no comprenden es que el uso de una bomba de insulina podría ayudar a que su perfil de salud general se vea más favorable para ciertas compañías de seguros de vida. Por otro lado, otras compañías de seguros de vida pueden calificarlo más alto debido a posibles problemas que pueden ocurrir al usar un tipo de tecnología relacionada con la diabetes.

Lamentablemente, algunos suscriptores de seguros no están familiarizados con los avances realizados con las bombas de insulina a lo largo de los años. Debido a esto, un asegurador puede tener miedo de que una bomba de insulina no funcione correctamente y no administre las unidades correctas de insulina a un individuo. Otras empresas y suscriptores comprenden los aspectos positivos que aporta esta tecnología.

Ahora bien, no esperamos que sepa todo esto, o que dedique horas a investigar este tema. Más bien, lo invitamos a que nos llame al 877-522-6218 y hable con un agente autorizado sobre este asunto. Recuerde que el perfil de salud de cada persona es diferente y que las mejores pólizas de seguro de vida varían de un individuo a otro. No existe una “mejor” empresa para cualquier persona con diabetes tipo 1. Esta es simplemente la forma en que es.

Cuando una persona con diabetes tipo 1 comienza a buscar opciones de seguro de vida, es extremadamente importante trabajar con agentes que se especializan en trabajar con la comunidad de la diabetes. ¡Ahí es donde entramos nosotros! Podemos ayudarlo a hacer recomendaciones basadas en su perfil de salud y cuáles son sus objetivos financieros. Un agente amigable trabajará con usted y lo ayudará a determinar qué compañías son las mejores para su situación personal.

Desafortunadamente, muchos agentes de seguros no están debidamente capacitados para ayudar a las personas con diabetes tipo 1 a encontrar una cobertura de seguro de vida asequible. No saben que algunas empresas le darán una calificación más alta por utilizar este tipo de tecnología para la diabetes. ¡¡No cometas ese error !! Llámenos al 877-522-6218 para hablar con un agente autorizado

¿Qué Miran Las Compañías De Seguros?

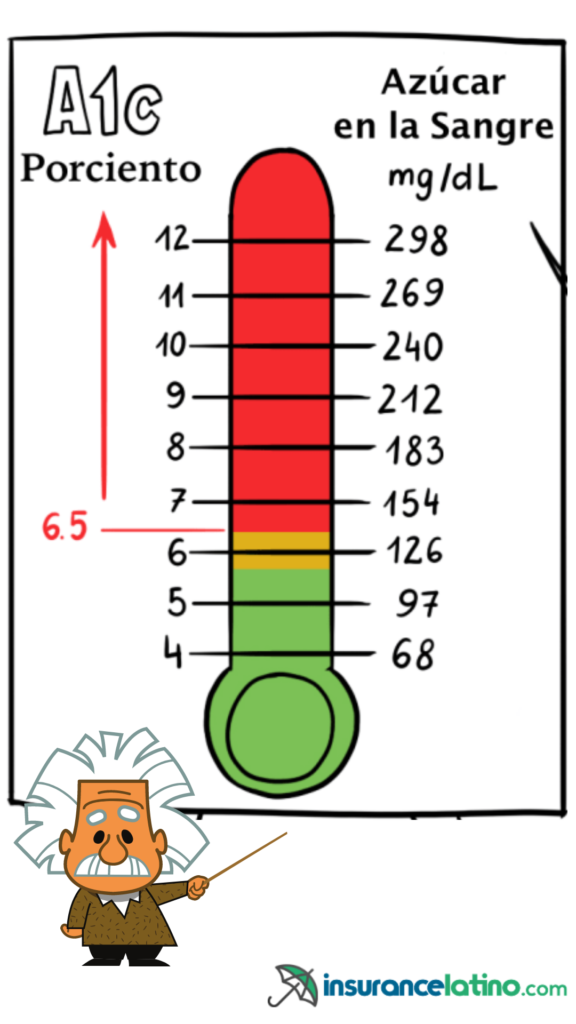

Sus niveles recientes de A1C:

Las compañías de seguros de vida ponen énfasis en la lectura de A1C y de glucosa de una persona. No solo querrán una lectura actual, sino que revisarán las lecturas de diabetes de los últimos tres a cinco años. Las empresas entienden que los niveles de A1C suben y bajan, hasta cierto punto. A las empresas les gusta ver que cumpla con las instrucciones del médico y lo vean de dos a cuatro veces al año.

Idealmente, las compañías de seguros de vida quieren que su lectura de A1C sea 7.5 o menor. Una forma de reducir sus primas es mostrarles a las empresas que su A1C está bien controlado. Si puede hacer esto, las empresas aplicarán créditos de “estilo de vida saludable” a su caso, lo que a su vez reduce la prima del seguro.

Si su A1C es 10.0 o superior, es más probable que las compañías de seguros de vida que requieran un análisis de sangre y orina lo rechacen. Sin embargo, dependiendo de su perfil de salud completo, puede calificar para una póliza de seguro de vida que no requiera un examen médico. Como sugiere el nombre, no se necesitarían exámenes médicos ni análisis de sangre / orina.

Método de administración de insulina:

Muchos diabéticos reciben terapia con insulina de alguna forma. Para aquellos que usan medicamentos orales, como la metformina, y pueden controlar con éxito su condición por esta vía de administración de insulina, generalmente se encuentran en muy buena forma cuando se trata de determinar la elegibilidad y las cotizaciones de las primas.

Para los diabéticos que reciben terapia con insulina por vía de inyección o bomba de insulina, las primas suelen ser más altas debido a que padecen diabetes tipo 1. Si usa una bomba de insulina, le conviene decírselo a su agente desde el principio, ya que algunas empresas lo verán como un riesgo mayor. No desea presentar una solicitud a una compañía de seguros de vida, que calificará su póliza más alto y aumentará las primas.

Por otro lado, algunas compañías ven una bomba de insulina como algo positivo y calificarán su póliza más baja. Las compañías de seguros de vida están empezando a comprender lentamente la tecnología relacionada con la diabetes. Muchos diabéticos tipo 1 utilizan bombas de insulina o incluso dispositivos de monitorización de glucosa controlada. Para ciertos perfiles de salud, el uso de la tecnología Diabetes puede brindar la oportunidad de “recortar” una clasificación de tabla. Es decir, primas menos costosas.

Ejemplo:

Hombre, 45 años, diagnosticado con diabetes tipo 1 a los 13 años. Sin complicaciones de la diabetes, lectura de 7,3 A1C y utiliza una bomba de insulina. Quiere una póliza de $ 100,000 por 20 años

- La empresa A lo calificaría más alto, debido al uso de la bomba de insulina. La prima anual que ofrecen es de $ 700

- La empresa B comprende el uso y la necesidad de la tecnología para la diabetes. Su prima anual es de $ 600 anuales.

Este ejemplo muestra un ahorro de $ 2,000 durante la vigencia de la póliza. Hay mejores formas de gastar el dinero que tanto le costó ganar y luego pagar de más por la cobertura del seguro de vida.

Para averiguar qué compañías de seguros de vida son las mejores para usted, simplemente contáctenos. Una llamada telefónica rápida de 5 minutos es todo lo que necesita. Contratar una póliza con la compañía de seguros de vida incorrecta podría terminar costándole miles de dólares durante la vigencia de la póliza.

Edad de inicio:

Otro factor complicado en lo que respecta a la diabetes y el seguro de vida es la edad en la que aparece la diabetes. Es posible que algunas empresas no ofrezcan cobertura si se les diagnostica antes de los diez años. Otras empresas no tendrían ningún problema en que se les diagnostique diabetes en la niñez siempre que la diabetes esté controlada.

La mayoría de las empresas también prefieren que las personas sean diagnosticadas más tarde en la vida y pueden ofrecer mejores tasas. Mientras que otras compañías de seguros de vida simplemente están preocupadas por el perfil de salud completo de una persona.

Incluso ahora es posible que los niños con diabetes tipo 1 obtengan una póliza de seguro de vida cuando eran niños con diabetes.

En la mayoría de los casos, los solicitantes más jóvenes tienen la ventaja inmediata; sin embargo, cuando se trata de la edad de inicio, haber sido diagnosticados a una edad más madura es mejor para tarifas de prima más bajas. La diabetes puede tener un gran impacto en los sistemas vascular, nervioso y endocrino y tiene el potencial de causar bastantes complicaciones indeseables y riesgos para la salud.

Cuanto más tiempo haya tenido o tendrá diabetes, se presume que presenta una mayor responsabilidad. Por lo tanto, si tiene 50 años y recientemente le diagnosticaron diabetes, no asuma que sus posibilidades de obtener una póliza de calidad a un precio asequible son mínimas. Algunas compañías de seguros de vida pueden considerar tarifas de seguro de vida estándar o incluso preferidas.

¡No se sienta abrumado! Simplemente comuníquese con nosotros y permítanos trabajar con usted y ayudarlo a encontrar la póliza al mejor precio para usted y su familia.

Estado general de salud:

¿Haces ejercicio con regularidad? ¿Come bien y en general se cuida bien? ¿Han pasado 5 años desde la última vez que usó algún producto de nicotina? Si ha respondido afirmativamente a estas preguntas, tiene muchas cosas buenas en su esquina. Recibir un diagnóstico crónico como la diabetes no equivale a una descalificación inmediata para la elegibilidad para comprar un seguro de vida y no significa que esté condenado a enfrentar el ultimátum de pagar una prima astronómica o perder la cobertura.

Mostrarle a las compañías de seguros de vida que lleva un estilo de vida saludable solo aumentará sus posibilidades de obtener la aprobación. O puede ayudarlo a obtener tarifas más bajas. Quizás uses FitBit’s. Algunas empresas ahora ofrecen descuentos si comparte sus “datos” e información sobre su estilo de vida con ellas.

¿Tiene otros problemas de salud? Las empresas preguntarán sobre antecedentes de cáncer, apnea del sueño, ataques cardíacos, accidentes cerebrovasculares y otras dolencias de salud. Para averiguar cuál es la mejor compañía de seguros de vida, para su perfil de salud dado, deberá hablar con un agente y proporcionarle toda esta información. A partir de ahí, el agente puede compartir contigo las mejores opciones posibles para ti.

Las compañías de seguros de vida toman en consideración toda su información médica y tomarán una decisión de suscripción. Todas las empresas verán su perfil de manera diferente, pero su agente debería poder obtener múltiples ofertas de varias empresas. No desea trabajar con un agente, que SOLO trabaja con una empresa. Asegúrese de que representen a varias empresas y de que sean agentes de seguros de vida independientes.

Como diabético que recibe terapia con insulina, especialmente a través de una bomba de insulina, solicitar un seguro de vida puede ser aterrador y desalentador debido a las percepciones preconcebidas sobre el impacto que tendrá su diagnóstico en su elegibilidad. Afortunadamente, esos temores están algo equivocados. Existe una póliza de seguro de vida adecuada para todos. Al administrar los factores que están bajo su control, en última instancia, se reservará una prima más baja para usted, lo que hará que la tranquilidad que brinda el seguro de vida sea aún más asequible.

Apóyese en nosotros y en nuestra experiencia. Nos encanta trabajar con la comunidad latina de diabetes y nos encantaría tener la oportunidad de trabajar con usted y ayudarlo a encontrar la mejor póliza de seguro de vida disponible para usted.

Incluso si se le ha negado el seguro de vida en el pasado, no se dé por vencido en la búsqueda de cobertura. Lo más probable es que haya trabajado con el tipo de agente incorrecto o que haya solicitado a la compañía de seguros de vida equivocada.

Tener diabetes ya es bastante difícil. No posponga más la búsqueda de una valiosa cobertura de seguro de vida. ¡Póngase en contacto con nosotros hoy! Una llamada telefónica rápida al 877-522-6218 es todo lo que necesita.