Cómo Afectan Los Niveles De Glucosa A Su Seguro De Vida

Para cualquier persona que tenga una condición de salud adversa, calificar para una póliza de seguro de vida puede volverse más difícil. Especialmente para una persona con diabetes. Cuando una persona con diabetes busca cobertura de seguro de vida, los niveles de glucosa determinarán sus tarifas de seguro de vida. Hay muchas empresas a tener en cuenta al solicitar la cobertura, y cada empresa verá sus lecturas de glucosa de manera diferente. No trabajes hasta la muerte investigando esto por tu cuenta. Más bien contáctenos al 877-522-6218.

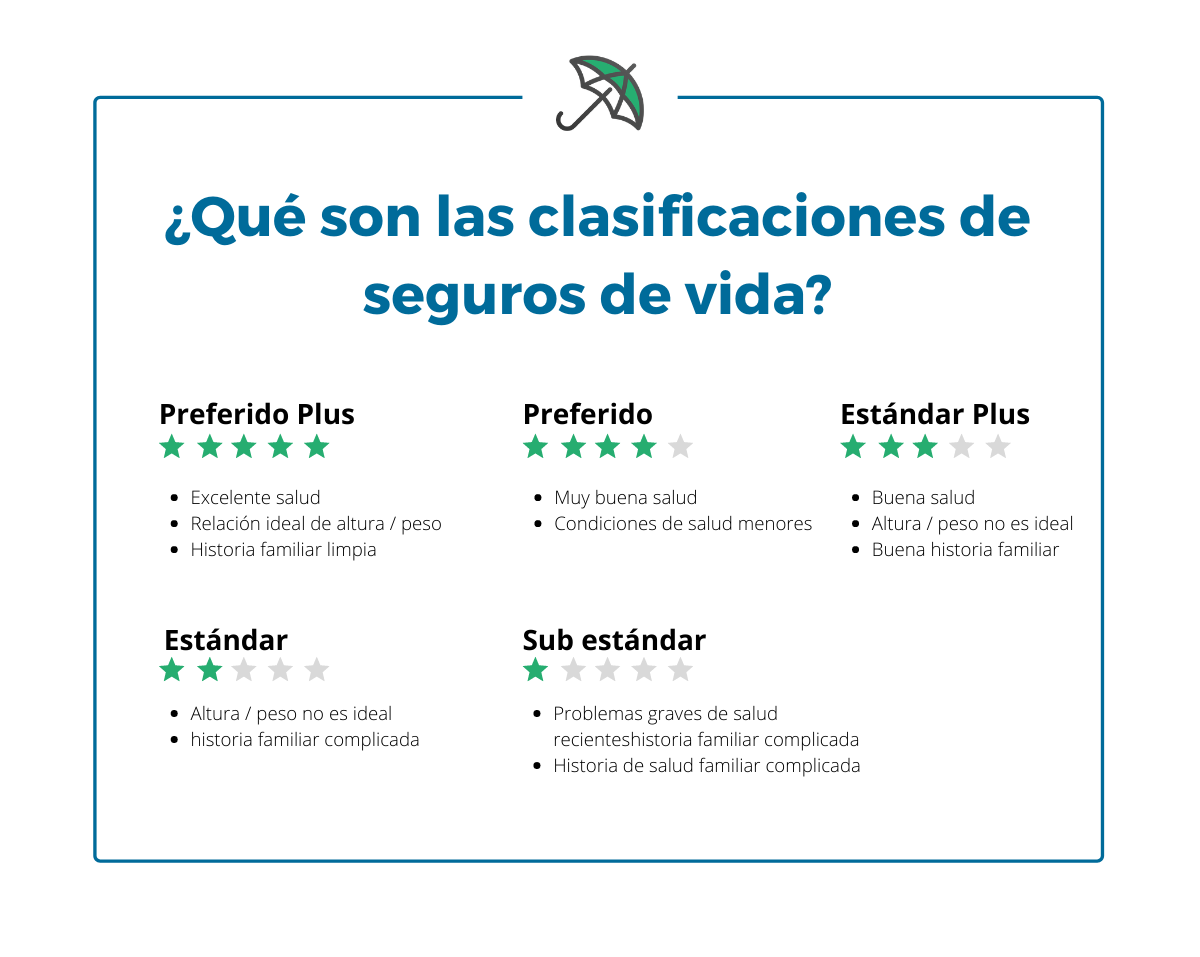

Cuando un asegurador revisa su perfil de salud, buscará cualquier cosa que pueda tener un impacto en su esperanza de vida. Esto es lo que se conoce como suscripción. Por lo tanto, a los solicitantes que tienen varios problemas de salud se les rechaza o se les da cobertura, o se les califica como Deficientes y se les exige que paguen una cantidad adicional de dinero para compensar el mayor riesgo para la aseguradora. Los niveles de glucosa afectan los costos de su seguro de vida, por lo que si es diabético, permítanos ayudarlo a encontrar el mejor seguro de vida para diabéticos. Haremos que el proceso de solicitud de seguro de vida sea lo más simple posible para usted.

Aquellos que tienen diabetes tipo 1 o tipo 2 pueden encontrar que sus niveles de glucosa tendrán un efecto en el monto de la prima que se les cobra por la cobertura de su seguro de vida. De hecho, de los muchos criterios que se aplican a la fijación de precios de la cobertura de seguro de vida para una persona con diabetes, se considera que el nivel de glucosa es el más importante. Esto se debe a que este nivel en particular le indica a la aseguradora qué tan bien el individuo está controlando su condición de diabetes. Dependiendo de sus lecturas, es posible que incluso desee considerar una póliza de seguro de vida sin examen médico.

Cada compañía de seguros de vida verá su historial de glucosa y diabetes de manera diferente. Por eso es tan importante trabajar con un agente independiente, que pueda “comparar” su perfil de salud con varias compañías de seguros de vida. Aquí en insurancelatino.com, estamos aquí para ayudar a los latinos en la comunidad de la diabetes con sus necesidades de seguro de vida.

¿Qué indica una lectura de glucosa?

La cantidad de glucosa o “azúcar” medida en la sangre del cuerpo humano cambiará durante el día y la noche. Por lo general, estos cambios dependerán de qué, cuándo y cuánto haya comido una persona, así como de si la persona se ha ejercitado o no.

Un nivel “normal” de azúcar en sangre en ayunas suele estar entre 70 y 99 mg / dL. Sin embargo, aquellos que tienen diabetes tendrán dificultades para mantener su nivel de azúcar en sangre en niveles normales y deberán controlarlo con frecuencia para asegurarse de que toman la cantidad adecuada de insulina u otros medicamentos para la diabetes a fin de regularla.

Una persona que tiene diabetes idealmente debería tener una lectura promedio de glucosa en ayunas de menos de 130 o 140 mg / dL. (Una lectura de glucosa en “ayuno” significa una lectura que se toma antes de que la persona haya desayunado o haya alimentos en su sistema durante el día). Las mejores lecturas para estas personas suelen estar en el rango de 100 a 120.

Otras pruebas importantes para quienes tienen diabetes

Para las personas que tienen diabetes, es probable que se realicen otras pruebas importantes. Por ejemplo, los médicos suelen realizar una prueba llamada A1C en los diabéticos. Esta prueba dirá cuáles son los niveles promedio de glucosa en sangre del individuo durante un período prolongado, como dos o tres meses.

La prueba de A1C puede ser una buena prueba porque es posible que una prueba de glucosa en sangre no siempre sea precisa, mientras que la A1C puede proporcionar una lectura más “promediada” para una persona.

Como saben, todas las personas que tienen diabetes tienen varios grados de control con su A1C. Lamentablemente, muchas compañías de seguros de vida ven la lectura de A1C de una persona como el principal factor determinante de las tarifas que ofrecerán. Lo que significa que una persona podría estar haciendo todo lo posible, desde comer hasta hacer ejercicio y tomar medicamentos con regularidad, y su cuerpo simplemente no responderá como debería.

La buena noticia es que sabemos de varias empresas que revisarán su perfil de salud COMPLETO y no necesariamente usarán una lectura de A1C más alta en su contra. Esto es lo que nos separa de otras agencias !!!

Pruebas para diabéticos y tarifas de primas de seguros de vida

Al determinar las tarifas para la cobertura del seguro de vida, los aseguradores revisarán los resultados de varias pruebas que se realizan. Aquellos que obtengan una lectura inferior a 7.7 en su prueba de A1C normalmente podrán obtener las mejores tarifas en cobertura de seguro de vida. En estos casos, generalmente es posible una calificación estándar y, en algunos casos, incluso una calificación Preferida es posible, siempre que la salud sea excelente en todos los demás aspectos.

Aquellos que se encuentran en el rango de 7.8 a 8.5 en su prueba de A1C también pueden obtener tarifas estándar en cobertura de seguro de vida. Dependiendo de su perfil de salud general, conocemos algunas compañías que pueden ofrecer tarifas, sin primas adicionales debido a su diabetes.

Sin embargo, aquellos que caen en el rango de 8.5 y más por lo general aún pueden obtener cobertura. Sin embargo, dependiendo de las distintas compañías que ofrecen cobertura, es posible que se le acceda a tarifas adicionales, por no tener un control óptimo de su Diabetes. En estos casos, es probable que el solicitante pague más en comparación con lo que se le cobraría a un asegurado estándar por la misma cantidad de cobertura de seguro de vida.

En algunos casos, puede tener sentido solicitar una póliza donde no se requiere un examen médico y hay muy pocas preguntas que deben responderse en la solicitud de cobertura. Las compañías de seguros de vida harán preguntas básicas de salud, harán una verificación de antecedentes de medicamentos recetados y una revisión de la Oficina de Información Médica para determinar su elegibilidad.

En algunas situaciones, las compañías de seguros de vida pueden requerir una revisión de sus registros médicos de diabetes más recientes. La información en sus registros determinará las calificaciones y ofertas finales.

El perfil de salud de cada persona es diferente. Por favor, comprenda que no existe una sola compañía de seguros de vida que sea la mejor para todos. Por eso es importante comunicarse con un agente y compartir con él su historial médico personal. Su diabetes y su historial médico ayudarán a determinar qué compañías de seguros de vida pueden ser las mejores en su situación personal.

No permita que todo esto sea confuso, ya que estamos aquí para ayudarlo. Visítenos y le informaremos si una póliza de seguro de vida sin examen médico es la mejor o la única opción disponible para usted.

Para algunas personas con diabetes, pueden tener lecturas de A1C “altas” o formas de complicaciones de la diabetes como neuropatía, retinopatía o amputaciones. En situaciones como esta, las únicas opciones de seguro de vida pueden ser pólizas de aceptación garantizadas.

Si no desea someterse a un examen médico, aún tendrá opciones como el seguro de vida a término y el seguro de vida entera o integral a su disposición. La clave es hablar con un agente, compartir su perfil de salud y dejar que le brinden sus opciones de seguro de vida.

¿Qué más quieren saber los suscriptores?

Además de la información sobre los niveles de glucosa y las lecturas de A1C, los aseguradores de seguros de vida también revisarán la información sobre su:

- Edad

- Género

- Peso (en lo que respecta a su altura)

- Estado de tabaquismo y / o consumo de tabaco

- Consumo de alcohol

- Estado civil

- Ocupación e ingresos (si aplica)

- Estilo de vida (participación en pasatiempos o hábitos peligrosos)

- Viaje al extranjero

- Historial de salud general

- Historial de salud familiar

Por lo general, también se requerirá que el solicitante se someta a un examen médico como parte del proceso general de suscripción. Por lo general, esto implicará una reunión con un profesional paramédico que tomará una lectura de la presión arterial y la frecuencia cardíaca. También requerirá la presentación de una muestra de sangre y orina. Estas muestras se analizarán para detectar condiciones de salud particulares que puedan presentar un riesgo de reclamación para la compañía de seguros de vida.

Además de revisar sus resultados de laboratorio y las respuestas a preguntas básicas de salud, la mayoría de las empresas revisarán los últimos tres a cinco años de sus registros médicos y de diabetes.

Una vez que los suscriptores de seguros de vida hayan revisado toda la información y las muestras, se puede tomar una decisión con respecto a la cobertura. En ese momento, también se puede tomar una decisión con respecto al monto de la prima a cobrar. Los suscriptores utilizarán el perfil de salud completo de una persona para determinar para qué calificación de suscripción de seguro de vida califican.

De principio a fin, las compañías de seguros pueden tardar entre tres y seis semanas en tomar una decisión. Al presentar la solicitud, no está limitado a ninguna empresa, duración del plazo, cantidad de cobertura ni ningún tipo de póliza. Una vez que se realizan las diversas ofertas, un agente puede presentarle todas sus opciones.

Dónde obtener cobertura de seguro de vida para personas con diabetes tipo 1 y tipo 2

Cuando busque cobertura de seguro de vida con diabetes tipo 1 o diabetes tipo 2, generalmente es mejor trabajar con una compañía o agencia que tenga acceso a múltiples compañías de seguros.De esta manera, podrá hacer comparaciones entre muchas pólizas diferentes, así como costo de la póliza. También querrá trabajar con un agente que se especialice en trabajar con la comunidad de la diabetes.

Debe evitar las agencias que afirman que se especializan en muchos tipos diferentes de condiciones de salud. Si afirman especializarse en todo tipo de afecciones de salud, esa agencia sería un tipo de agencia “generalista”, en comparación con una agencia de seguros especializados como insurancellatino.com.

En muchos casos, las compañías de seguros de vida no utilizan los mismos criterios de suscripción. Esto significa que, si bien una aseguradora puede rechazar la cobertura de una persona, otra puede aceptarla. Si presenta la solicitud con una sola aseguradora, solo está sujeto a un conjunto de reglas de suscripción. Sin embargo, al trabajar con una empresa que tiene acceso a muchas aseguradoras, puede aumentar exponencialmente sus posibilidades de aprobación y mejorar sus posibilidades de obtener las mejores tarifas de seguro de vida posibles.

Al comprar una cobertura de seguro de vida, podemos ayudarlo. Trabajamos con muchas de las compañías de seguros de vida mejor calificadas de la industria. Podemos ayudarlo a comparar pólizas y primas de manera rápida y sencilla. Para iniciar el proceso, simplemente complete el formulario en esta página.

Solicitar un seguro de vida con diabetes no tiene por qué ser difícil. El proceso probablemente sea más fácil de lo que imagina. Si opta por solicitar pólizas que requieran una revisión de los registros médicos y un análisis de sangre y orina, esos resultados se pueden utilizar para mostrar a las múltiples compañías de seguros de vida su perfil de salud completo. No es necesario completar varias solicitudes ni someterse a varios exámenes.

Si tiene alguna pregunta sobre cómo los niveles de glucosa afectan las primas de su seguro de vida, cómo obtener cobertura de seguro de vida con diabetes o simplemente sobre la cobertura de seguro de vida en general, no dude en llamarnos sin cargo al (877) 522- 6218. Estamos aquí para ayudar. Al ser parte de la comunidad latina, entendemos el proceso que las personas con Diabetes deben completar cuando buscan cobertura de seguro de vida.