Si simplemente desea obtener y comparar los precios de las mejores compañías de seguros de entierro, por favor complete nuestro formulario de cotizaciones. Allí podrá ver una larga lista de compañías de gastos finales que operan en su estado.

Hoy más que nunca, las personas están investigando a las compañías de seguros de vida antes de contratar un producto con ellas. Hoy analizaremos a otra popular aseguradora. De hecho, esta compañía forma parte de nuestra lista de las mejores compañías de seguros de entierro por el hecho de que es la única compañía de seguros de vida de gastos finales que ofrecerá cobertura a los inmigrantes indocumentados siempre que cuenten con un iTIN (ver “seguros para indocumentados“). En esta reseña del seguro de entierro de Liberty Bankers, nos pondremos los guantes blancos para analizar a la compañía y a su seguro de gastos finales.

Si desea ver nuestra revision sobre otras compañías de seguros de entierro, consulte nuestra biblioteca. Insurance Latino proporciona las reseñas expertas más completas en Internet sobre las compañías de seguros de entierro. Le contamos lo que otras agencias no le cuentan. Nuestro objetivo es transmitirle nuestro vasto conocimiento sobre los seguros de entierro para que usted pueda tomar una decisión informada.

Nuestra Revision rápida del seguro de entierro de Liberty Bankers

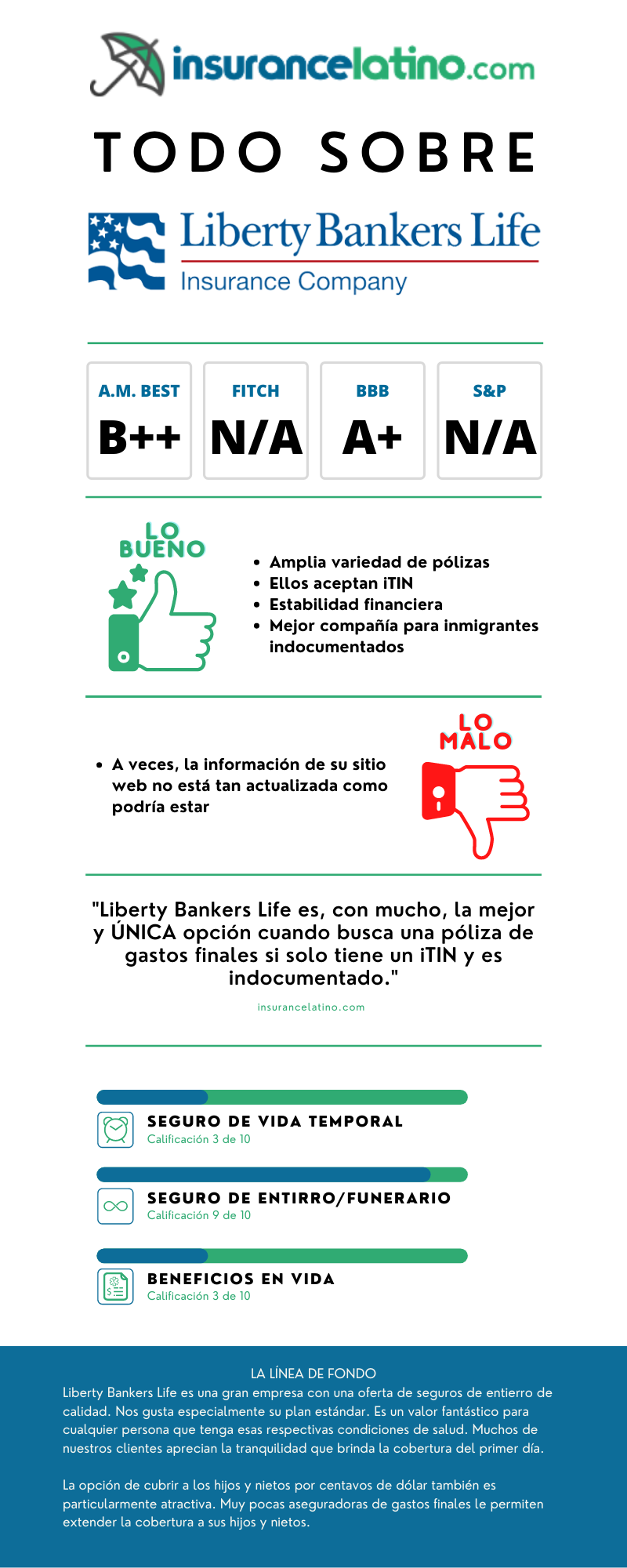

Liberty Bankers opera en la mayor parte de los Estados Unidos, y lo ha estado haciendo por bastante tiempo. Ofrece una amplia gama de seguros competitivos. Su programa de seguro de entierro es particularmente atractivo. Cuenta con tres planes diferentes de gastos finales para los cuales puede calificar. Su salud determinará para qué plan podrá calificar.

Primero que nada, su plan Modificado no es competitivo bajo ningún punto de vista. Básicamente viene con un período de espera y su precio es muy alto. Para muchas enfermedades de esta sección usted podría obtener cobertura desde el primer día y un precio más bajo. Tomando todo en cuenta, usted puede obtener un plan mucho más económico con otra compañía. Simplemente evite este plan a toda costa.

En contraste, su plan Standard es sensacional. Probablemente lo mejor de este plan sea que no tiene período de espera. Este plan acepta enfermedades muy graves como EPOC, hepatitis, o problemas renales. Además, usted pese a esto obtiene cobertura completa desde el primer día. No hay ningún período de espera de ningún tipo. Esto es algo muy singular, ya que la mayoría de estas enfermedades en general le harían enfrentan un período de espera con la mayoría de las compañías de gastos finales. El precio de este plan ciertamente es adecuado. Tomando en cuenta las enfermedades que acepta, es un regalo.

Por último, su plan Preferred también es bueno. Apunta más a un perfil de cliente saludable. Si usted no ha tenido problemas de salud importantes recientemente, este plan podría ser una buena opción para usted. Sin embargo, si logra calificar para este plan, probablemente pueda conseguir un mejor precio en otro lugar. Pero así y todo, su precio es muy competitivo.

Liberty Bankers es una compañía sólida con un programa de seguros de entierro competitivo. Podría ser su mejor opción en el caso de ciertas enfermedades. Si quiere saber todos los detalles, consulte la reseña completa.

Antecedentes de la compañía

Liberty Bankers Life comenzó a operar en el año 1958. Sus oficinas se encuentran en la ciudad de Dallas, Texas. Hoy en día cuenta con más de $1.3 mil millones de activos bajo gestión.

Actualmente posee una calificación B+ y un pronóstico estable de A.M. Best. Liberty Bankers Life tiene dos compañías afiliadas. En el 2002 adquirió a American Benefit Life, y luego en 2007 a The Capitol Life Insurance Company.

Liberty Bankers Life ofrece muchos productos diferentes además de seguros de entierro. Ofrece tanto anualidades inmediatas como diferidas. Cuenta con varios seguros de vida a término, y seguros de anticipo de necesidad. Es una organización respetable con finanzas sólidas. Cuando es adecuada, recomendamos a esta compañía sin reservas.

En este artículo analizaremos su seguro de gastos finales. No hablaremos sobre ninguno de sus otros productos.

La reseña completa de Liberty Bankers Life

Aquí encontrará un desglose completo del programa de gastos finales de Liberty Banker. Nos hemos tomado el tiempo de examinar cuidadosamente su suscripción, sus precios, opciones de pólizas, y darle nuestra opinión profesional sobre su paquete entero. No dejamos ningún detalle afuera.

“Seguro de vida de emisión simplificada” de Liberty Bankers Life

Datos rápidos acerca de estos planes

- La cobertura no expira nunca

- Tres opciones de planes- Dos con cobertura inmediata

- Pagos mensuales fijos de por vida

- Los beneficios no disminuyen nunca

Al seguro de entierro de Liberty Bankers comúnmente se lo denomina plan “SIMPL”. El acrónimo SIMPL es la abreviatura de “emisión simplificada”. Está disponible en todos los estados de Estados Unidos menos en Washington (WA). Usted debe tener entre 18 y 80 años para ser elegible para su seguro de entierro.

La cobertura de gastos finales de Liberty Bankers Life es bastante sencilla. Es un seguro de vida completo, de modo que nunca expirará. Independientemente de cuánto tiempo viva usted, su familia siempre podrá contar con él. Los pagos mensuales no pueden cambiar por ningún motivo, y por último, los beneficios no pueden disminuir.

El programa cuenta con tres versiones para las cuales puede calificar. Su estado de salud general determinará para qué versión podrá calificar. SIMPL Preferred es el plan más económico para los que gozan de buena salud. SIMPL Standard es su plan intermedio. Y por último, su plan para las personas que han tenido problemas de salud recientemente se llama MWL.

Ofrece valiosas cláusulas adicionales

Cuenta con dos cláusulas adicionales diferentes que usted puede decidir contratar junto al seguro de entierro en sí. Usted solo podrá agregar estas cláusulas adicionales si califica para el plan Preferred o Standard, y puede agregar una sola cláusula o ambas.

Cláusula adicional de beneficio para hijos

La cláusula adicional de beneficio para hijos se vende por unidad. Una unidad brinda $5,000 de cobertura por cada hijo menor de 25. Usted puede comprar hasta un máximo de cuatro unidades en total. El costo mensual por cada unidad es de $3.49. Usted debe tener 60 años o menos para poder comprar la cláusula adicional para hijos.

Si usted llegara a comprar el máximo de cuatro unidades, solo le costaría $13.96 por mes. Por menos de $15 mensuales, usted contaría con $20,000 en cobertura para todos sus hijos. Esta es una muy buena oferta.

Es importante destacar que la cláusula adicional para hijos cubre a TODOS sus hijos menores de 25. No importa si usted tiene 1 hijo o 13. La cláusula adicional los cubre a todos.

Cláusula adicional para nietos

La cláusula adicional para nietos es un poco diferente. Usted debe tener al menos 30 años para ser elegible para comprar la cláusula adicional para nietos. Una unidad brinda $7,500 de cobertura para un solo nieto. El costo mensual de asegurar un nieto es de $1.20. No hay límites respecto a la cantidad de unidades que puede comprar para sus nietos.

Recuerde comprar suficientes cláusulas adicionales para nietos para cubrirlos a todos. Si usted tiene 10 nietos, necesitará 10 unidades.

Tanto la cláusula adicional de beneficio para hijos como para nietos son convertibles. Convertible significa que el hijo/ nieto asegurado puede convertir su cobertura a un seguro de vida completo. Deben convertirla antes de cumplir 25 años o al casarse.

Si desean convertir la cobertura, NO deberán mostrar evidencia de asegurabilidad en ningún momento. Sin embargo, hay topes respecto al monto de cobertura permanente que pueden convertir sin brindar evidencia de asegurabilidad.

No tener que brindar evidencia de asegurabilidad significa que NO tienen que calificar médicamente. Como sabe casi todo el mundo, uno de los factores más importantes a la hora de contratar un seguro es su salud. Si sus hijos o nietos desarrollaran algunos problemas de salud antes de los 25 años, esto no importará.

Ciertamente esperamos que esto no suceda, pero podrían tener cáncer terminal y así y todo les convertirían su cobertura.

Pueden convertir hasta 5 veces el monto nominal que ofrece la cláusula adicional. Por ejemplo, supongamos que usted contrató una póliza de seguro de entierro para usted, y que agregó 4 unidades de la cláusula adicional de beneficio para hijos. Recuerde que cada unidad brinda $5,000 de cobertura. En este ejemplo, la cláusula adicional brinda $20,000 de protección para todos sus hijos.

Si ellos decidieran convertir la cobertura, podrían elegir un monto de hasta $100,000 ($100,000 es el resultado de multiplicar por 5 el monto nominal original de $20,000 de la cláusula adicional). Como le dijimos antes, cada uno de sus hijos o nietos cuenta con la opción de convertir.

Cómo calificar para este seguro de entierro

Liberty Bankers tomará en cuenta cuatro criterios para determinar su elegibilidad. Le harán preguntas de salud. Consultarán su tabla de contextura física (relación peso-estatura). Realizarán una verificación electrónica de su historial de prescripciones. Y por último, consultarán si tiene algún archivo relevante de la MIB.

Liberty Bankers implementa una entrevista en el punto de venta como parte del proceso de solicitud para su seguro de entierro. Usted, su agente y la compañía completarán una llamada telefónica de tres partes. En dicha llamada, Liberty Bankers Life completará el proceso de solicitud. Al final de la llamada le comunicarán su decisión final en cuanto a su elegibilidad.

La parte más importante del proceso de solicitud son sus respuestas a las preguntas de salud. Las preguntas de salud se dividen en tres secciones: las preguntas excluyentes, las preguntas de la sección Standard, y las preguntas de la sección MWL.

Sus respuestas a las preguntas de salud son el principal factor que determina para qué plan podrá calificar, de ser el caso. El primer grupo de preguntas incluye las preguntas excluyentes. Si responde que sí a alguna de estas preguntas, no será elegible para NINGUNA cobertura. Además, lo rechazarán si su historial de prescripciones revela que ha sido tratado por alguna de estas enfermedades.

A continuación le mostramos las preguntas excluyentes:

- ¿Ha tenido alguna vez, o lo han diagnosticado con…?

- Insuficiencia cardíaca congestiva (CHF), cardiomiopatía, pérdida de memoria, Alzheimer, demencia senil, demencia, implante de desfibrilador cardíaco, dos o más ocurrencias de cáncer interno, o alguna enfermedad terminal

- Trasplante de órgano (excepto de córnea), hepatitis C no tratada, insuficiencia renal o diálisis, amputación debido a complicaciones de su diabetes, esclerosis múltiple, distrofia muscular, retraso mental, esclerosis lateral amiotrófica (ELA) o enfermedad de Lou Gehrig, Síndrome de Down, fibrosis quística o enfermedad de Huntington

- Diabetes a los 9 años o más joven

- SIDA, Complejo relacionado con el SIDA, le ha dado positiva la prueba del virus HIV, o tiene algún otro trastorno del sistema inmunitario

- En los últimos 2 años, ¿ha tenido, le han diagnosticado, ha recibido, o le han recomendado que reciba tratamiento o medicación para…?

- Diabetes no controlada o hipertensión no controlada

- En el último año…:

- ¿Ha estado confiando en un hospital, le han recomendado que se someta a una cirugía o que se interne, ha utilizado oxígeno debido a una enfermedad, ha sido incapaz de cuidarse solo o ha estado postrado en cama o en un hogar de ancianos, hospicio, o en algún centro de cuidado a largo plazo o de vida asistida? Definición de vida asistida: requiere ayuda en al menos una de las habilidades consideradas necesarias para poder vivir y cuidarse solo (alimentarse, vestirse, bañarse)

Si usted tiene alguna de estas enfermedades, ¡no se preocupe!

Usted no debería alarmarse si padece alguna de estas enfermedades. Para empezar, Choice Mutual trabaja con muchas compañías de seguros de entierro diferentes. En función de la enfermedad que padezca, es probable que podamos contar con otra compañía de seguros que acepte sin problema a personas con su enfermedad.

Debido a que somos una agencia independiente, podemos representar a las mejores aseguradoras de gastos finales del país. Cuando una compañía no es la adecuada para usted, buscamos otras. No estamos atados a ninguna compañía de seguros. Nuestro único objetivo es conseguirle el mejor valor.

Apuntamos a poder encontrarle una póliza de entierro de otra aseguradora que haga preguntas de salud. De esto modo pagaría menos y tendría cobertura inmediata. Por regla general somos capaces de satisfacer a nuestros clientes en este aspecto.

Si fuera estrictamente necesario, le recomendaríamos una póliza sin preguntas de salud. Gerber Life tiene la mejor póliza de seguro de entierro de emisión garantizada. Gerber no hace preguntas de salud ni evalúa su salud.

Garantizan que emitirán esta póliza a cualquier persona. Pero tenga presente que estos planes de emisión garantizada cuestan más y vienen con un período de espera. Es por este motivo que se utilizan como último recurso.

Compañías importantes como AARP y Colonial Penn no pueden ofrecer este tipo de valor. Si usted padece alguna de sus enfermedades inasegurables, por default le impondrán su cobertura de emisión garantizada. No pueden fijarse si otra aseguradora lo cubrirá.

Cuando usted trata con AARP, Colonial Penn, o Globe Life, está tratando solamente con ellos. Es ellos o nada. Si trabaja con nosotros, podemos ofrecerle docenas de compañías. Y como con la mayoría de las cosas en la vida, contar con opciones es valioso.

Por no mencionar que el precio de sus seguros es altísimo. Literalmente no existe circunstancia alguna por la cual una persona deba contratar un seguro con Globe, AARP o Colonial Penn. Todas las personas pueden fácilmente obtener una cobertura más económica con otra compañía.

Su agente de Choice Mutual lo asesorará debidamente. Evaluará minuciosamente su salud. Analizará las compañías de seguros de entierro del mercado, e identificará cuál de ellas le ofrece más cobertura al precio más bajo.

Todos buscan el mejor valor posible para su cobertura de gastos finales. Nosotros podemos hacerlo posible. Lo único que debe hacer es completar el formulario de cotizaciones. Del resto nos ocupamos nosotros.

El plan “MWL” de Liberty Bankers Life

Datos rápidos acerca de este plan

- La cobertura no expira nunca

- Período de espera de 3 años

- Pagos mensuales fijos de por vida

- Los beneficios no disminuyen nunca

Para ser elegible para este plan, deberá responder que no a todas las preguntas de salud excluyentes. Además, su historial de prescripciones y su archivo MIB no deben mostrar evidencia de que ha sido tratado por alguna de las enfermedades de la sección excluyente.

Si responde que sí a alguna de las siguientes preguntas de salud lo aprobarán para el plan MWL. Y también si su historial de prescripciones o archivo MIB revelan que ha sido tratado por estas enfermedades.

Estas son las preguntas de salud del plan modificado:

- En los últimos 2 años, ¿ha sido diagnosticado, tratado, le ha dado positiva una prueba, o ha recibido asesoramiento por parte de un profesional médico en relación a alguna de las siguientes?:

- Angina (dolor de pecho), cualquier tipo de cirugía cardíaca o circulatoria, ataque cardíaco, o la han colocado un marcapasos o stent

- Accidente cerebrovascular, ataque isquémico transitorio (TIA/ mini accidente cerebrovascular) o parálisis

- Cáncer, o le han aconsejado que reciba quimioterapia o radioterapia para un cáncer (el término “cáncer” incluye melanoma, pero excluye al cáncer de piel de células basales)

- Aneurisma, tumor cerebral, o anemia de células falciformes

- Complicaciones de la diabetes tales como nefropatía (riñones), neuropatía (sistema nervioso, circulatorio), retinopatía (ojos), coma diabético o shock de insulina

- Alcoholismo o drogadicción, ha consumido drogas ilegales, lo han condenado por un delito grave o se encuentra en libertad condicional

- Utiliza un andador, una silla de ruedas o silla motorizada debido a una afección o enfermedad crónica

Usted debe tener al menos 40 años para ser elegible para este plan. Si tiene menos de 40 y padece estas enfermedades no será elegible.

MWL significa –por sus siglas en inglés- “seguro de vida completo modificado”. Con el plan MWL de Liberty Bankers, le cobrarán una prima más alta y le impondrán un período de espera. Si llegara a fallecer dentro de los primero tres años, no le pagarán el beneficio por fallecimiento. Si la muerte ocurriera durante el período de espera, le rembolsarán el 110% de todas las primas pagadas a la fecha.

Pagará el beneficio por fallecimiento si la muerte fuera accidental. Esto aplica incluso durante los tres primeros años.

Un aspecto muy singular de Liberty Bankers es que incrementa su beneficio por fallecimiento con el transcurso del tiempo. Esto solo aplica a su plan de seguro de entierro MWL: pagará 105% del beneficio por fallecimiento al 5to año, 110% del beneficio por fallecimiento al 6to año, y así sucesivamente. Es extremadamente inusual que una aseguradora haga esto.

Opción de pagar con Direct Express

Otra característica muy particular del plan MWL es que se puede pagar con una tarjeta Direct Express. Estas son tarjetas de débito emitidas por el gobierno. Las personas que reciben algún tipo de pago del gobierno pueden elegir que los fondos se carguen en esta tarjeta en lugar de en una cuenta bancaria.

Si usted posee una tarjeta Direct Express, puede resultarle muy difícil conseguir un seguro de vida. Casi todas las compañías de seguros de vida rechazan estas tarjetas de débito. Es entendible que a muchas personas les cueste entender esto. Existe una buena razón por la cual las aseguradoras no las aceptan.

La realidad es que las aseguradoras pierden dinero cuando aceptan clientes que pagan con tarjeta de débito. Las alarmantes estadísticas demuestran que las personas que pagan su seguro de vida con tarjeta de débito solo lo hacen por poco tiempo.

De hecho, los datos actuales muestran que casi el 80% da de baja su seguro durante el primer año. Esto no les conviene a las compañías de seguros, ya que pierden mucho dinero si los clientes los abandonan durante los primeros dos años.

A las compañías de seguros de vida no les interesa meterse en negocios que les harán perder dinero. Es por este motivo que el 99% de las aseguradoras no aceptan esta tarjeta.

Si usted posee una tarjeta Direct Express, los planes MWL y Standard de Liberty Bankers le ofrecen la posibilidad de obtener una buena cobertura de gastos finales. Y para ser totalmente claros, Direct Express es la única tarjeta de débito que acepta. No aceptará ninguna otra tarjeta de débito de ninguna otra institución financiera.

Sólo asegúrese de informarle a su agente que pagará su seguro de vida con una tarjeta Direct Express ya que hay que seguir un procedimiento especial para configurar la solicitud.

Las enfermedades de esta sección son similares a las de las otras compañías de seguros. Si usted tiene alguna de estas enfermedades, la mayoría de las aseguradoras lo verá como de mayor riesgo. Además, probablemente le cobrarán más y le impondrán un período de espera.

Pero por otro lado, muchas otras enfermedades de esta sección no son un problema para nosotros ya que contamos con muchas compañías de seguros de entierro que las aceptan sin problema. Se pregunta por ejemplo por complicaciones de la diabetes como neuropatía. Si usted tiene esto, le recomendamos sin dudas que elija a esta compañía de gastos finales. Le ofrecerán un precio mucho mejor y le brindarán cobertura inmediata.

Su agente de Choice Mutual repasará todas las enfermedades y lo aconsejará debidamente.

En general, el plan MWL de Liberty Bankers es decente. Este plan modificado acepta muchas complicaciones de salud graves. Su verdadero problema es el precio. Dependiendo de la enfermedad, es posible que podamos obtenerle cobertura con otra aseguradora que le cobrará MUCHO menos. Es muy probable que usted pueda pagar menos y que no tenga que enfrentar un período de espera.

Sin embargo, si usted padece determinadas enfermedades de esta sección tal vez su mejor opción sea elegir a Gerber Life. Gerber le ofrecerá un precio mucho más bajo y le impondrá un período de espera de dos años. Pagar más dinero y enfrentar un período de espera más largo simplemente no tiene sentido.

No está nada mal que Liberty incremente un 10% su beneficio por fallecimiento después de los 6 años. Sin embargo, no es suficiente como para justificar su precio tan elevado. Como le dijimos antes, hable con su agente de Choice Mutual para que pueda asesorarlo debidamente. Evaluará su salud en general para determinar el mejor curso de acción.

La opción “SIMPL Standard” de Liberty Bankers Life

Datos rápidos acerca de este plan

- La cobertura no expira nunca

- Cobertura inmediata desde el primer día

- Pagos mensuales fijos de por vida

- Los beneficios no disminuyen nunca

Para calificar para este plan, tendrá que responder que no a todas las preguntas de salud excluyentes y de la sección MWL. Además, su historial de prescripciones y su archivo MIB no deben mostrar evidencia de que ha sido tratado por ninguna enfermedad excluyente o de la sección MWL.

Si respondiera que sí a alguna de las siguientes enfermedades, lo aprobarán para su plan Standard SIMPL. Además, si su archivo MIB o su historial de prescripciones revelan que ha sido tratado por estas enfermedades, lo aprobarán de manera acorde.

Estas son las preguntas de salud del plan Standard SIMPL:

- ¿Alguna vez ha sido diagnosticado, tratado, le ha dado positiva una prueba, o ha recibido asesoramiento por parte de un profesional médico en relación a alguna de las siguientes…?:

- Enfermedad pulmonar obstructiva crónica (EPOC), bronquitis crónica, enfisema, enfermedad vascular periférica o enfermedad arterial periférica

- Hepatitis crónica, hepatitis C, cirrosis hepática, pancreatitis crónica, enfermedad hepática o enfermedad renal

- Ha utilizado insulina antes de los 25 años

- Latidos cardíacos irregulares, fibrilación atrial, lupus sistémico (SLE), convulsiones epilépticas, enfermedad de Parkinson

Liberty Bankers ofrece un descuento del 20% sobre la prima para este plan si usted elige pagar de manera anual. Sin embargo, este descuento solo es válido durante el primer año. Es un ahorro importante si su bolsillo se lo permite. El monto nominal mínimo para su plan Preferred es de $3,000, y el monto nominal máximo de $30,000.

Al igual que con el plan MWL, usted puede pagar el plan Standard con una Tarjeta Direct Express. Le repetimos: es muy inusual que una aseguradora acepte esta tarjeta. Y siendo totalmente francos, no creemos que esto dure toda la vida.

Muchas otras compañías de seguros han intentado antes aceptar la tarjeta Direct Expresss, y muchas simplemente dejaron de hacerlo. Liberty Bankers Life es una de las pocas compañías que todavía la acepta.

Protección inmediata

El único aspecto destacable de su plan Standard es que ofrece cobertura desde el primer día. Este plan no tiene período de espera de ningún tipo. Esto es algo EXTREMADAMENTE inusual para las enfermedades de esta sección. Casi todas las compañías de seguros de gastos finales impondrán algún tipo de período de espera para la mayoría de estas enfermedades.

Este es el aspecto donde más se destaca Liberty Bankers. Aunque su plan cuesta un poco más considerando las enfermedades que cubre. Dicho esto, poder obtener protección inmediata con este plan es increíblemente valioso.

Cabe destacar que no todas las personas con estas enfermedades deberían contratar este plan. En el caso de algunas de estas enfermedades otras aseguradoras pueden ofrecerle una mejor propuesta. Dependiendo de cuál sea la enfermedad en cuestión, es posible que podamos obtenerle un mejor precio con otra compañía

Si usted tiene EPOC, enfisema, hepatitis, cirrosis hepática, una enfermedad hepática o renal, lupus sistémico, o enfermedad de Parkinson, este plan es una excelente opción para usted.

En el caso de estas enfermedades, casi todas las demás compañías de seguros le cobrarían un precio similar al de Liberty Bankers, pero con la diferencia que no le pagarán nada o solo una pequeña porción de su beneficio por fallecimiento durante los primeros dos años. Liberty le ofrece protección inmediata. No hay mucho que pensar.

Si usted padece alguna de las siguientes: enfermedad vascular periférica, enfermedad arterial periférica, latidos cardíacos irregulares, fibrilación atrial, o ha usado insulina antes de los 25 años, Foresters le ofrecerá un precio mucho mejor que Liberty Bankers.

Si usted padece EPOC, problemas hepáticos, o problemas renales, le presentaremos dos opciones. La primera opción sería pagar un poco menos con Gerber Life, cuyo plan tiene un período de espera de dos años. La segunda opción sería contratar el plan Standard de Liberty Bankers. Cuesta un poco más que el de Gerber, pero usted estará cubierto desde el primer día. Le dejaremos decidir a usted qué opción le resulta más valiosa.

En general, el plan Standard de Liberty Bankers es extremadamente sólido. Nos encanta poder ofrecérselo a nuestros clientes. Con frecuencia, muchos de nuestros clientes eligen este plan porque ofrece cobertura completa desde el primer día. Solo unas pocas compañías de seguros de entierro no imponen ningún período de espera por estas enfermedades.

Recuerde hablar sobre todos sus problemas de salud con su agente de Choice Mutual. Esto le permitirá evaluar con precisión qué compañía de seguros será la mejor opción para usted.

“SIMPL Preferred” de Liberty Bankers Life

Datos rápidos acerca de este plan

- La cobertura no expira nunca

- Cobertura inmediata desde el primer día

- Pagos mensuales fijos de por vida

- Los beneficios no disminuyen nunca

Usted debe responder que no a todas las preguntas de salud para calificar. Además, su archivo MIB y su historial de prescripciones no deben revelar que ha recibido tratamiento para las enfermedades de la solicitud.

Con el plan Preferred, su cobertura entra en vigencia el primer día. Al igual que con el plan Standard, Liberty Bankers ofrece un descuento del 20% sobre la prima –solo durante el primer año- si usted elige pagar anualmente.

Usted no podrá pagar por su plan Preferred con una tarjeta Direct Express. Solo la aceptan para los planes MWL y Standard. Para el plan Preferred, tendrá que pagar a través de giro bancario si prefiere pagar mensualmente.

El monto nominal mínimo para su plan Preferred es de $3,000, y el máximo de $30,000. El plan Preferred acepta muchas enfermedades comunes que aceptan otras aseguradoras de gastos finales.

Para ser totalmente honestos, este plan no tiene nada destacable. Si califica para este plan Preferred, podrá calificar para obtener los mejores precios con prácticamente todas las demás compañías de seguros de entierro que representamos.

En general, el plan Preferred de Liberty Bankers es mediocre en el mejor de los casos. El principal problema con este plan es el hecho de que otras compañías de seguros de entierro ofrecen una mejor oferta.

No ofrecen los precios más bajos

No se confunda. Liberty tiene precios competitivos para sus planes. Sin embargo, la mayoría de las otras aseguradoras le ofrecerán un precio entre 1 y 10% mejor. Debido a que este plan no cuenta con ningún nicho de suscripción, no tiene sentido contratarlo si no ofrece ninguna ventaja.

Si puede calificar para el plan Preferred de Liberty Bankers, sin dudas podrá calificar para obtener los precios preferenciales de la mayoría de las otras aseguradoras. Tener menos de 50 años, o querer contar con la cláusula adicional para hijos o nietos son los únicos motivos por los cuales debería considerar este plan. Fuera de estas dos circunstancias, le recomendamos que se ahorre dinero y que contrate un seguro con otra de las compañías con las que trabajamos.

Como le dijimos, fuera de esto no cuenta con un nicho de suscripción real que nos lleve a recomendarle su plan Preferred por encima de las otras aseguradoras de gastos finales disponibles en el mercado. No obstante, si usted ya tiene su plan Preferred, sepa que cuenta con un seguro de entierro de calidad a un precio competitivo.

Resumen de Liberty Bankers Life

Liberty Bankers Life es una muy buena compañía con una oferta de seguros de entierro de calidad. Nos gusta mucho su plan Standard en particular. Es un plan muy valioso para cualquier persona que tiene esas enfermedades. Muchos de nuestros clientes valoran la tranquilidad de poder contar con cobertura desde el primer día.

La opción de poder cubrir a hijos y nietos por tan solo unos centavos de dólar es particularmente atractiva. Muy pocas aseguradoras de gastos finales permiten extender la cobertura para proteger a hijos y nietos.

Independientemente de la aseguradora que encontremos para usted, puede confiar que haremos lo que sea más conveniente para usted. Si esa compañía resulta ser Liberty Bankers, entonces esa será. Si otra compañía de seguros le ofrece algo mejor, se lo haremos saber.

Nuestra meta es usted. No somos rehenes de ninguna compañía de seguros. Al ser independientes podemos garantizar que siempre contaremos con la libertad de servir a nuestros clientes y no a las compañías de seguros.

Si está buscando un seguro de entierro, contáctenos hoy para ver qué podemos hacer por usted. Por favor complete el formulario de cotizaciones y nos pondremos en contacto con usted a la brevedad.