Tómese un minuto para completar la herramienta de cotizaciones de esta página. Allí podrá ver un listado de precios reales de las mejores compañías de seguros de entierro en su estado. Determinar cuál será el mejor seguro de entierro para usted no es tan sencillo como contar hasta 3. En realidad depende de su estado de salud general. Podemos identificar rápidamente y con certeza qué compañía será la mejor para usted. Llámenos al 1-877-522-6218, o ingrese un teléfono cuando complete la herramienta de cotizaciones. Estamos aquí para ayudar.

Hoy analizaremos a otra muy buena compañía de gastos finales. Americo es una de las compañías que seleccionamos cuando hicimos nuestra reseña de las 12 mejores compañías de seguros de entierro. En esta reseña sobre el seguro de entierro de Americo, analizaremos hasta el último detalle de su programa de seguro funebre. Usted muy probablemente desee saber qué compañía de seguros de entierro es la mejor para usted. A partir de esta reseña usted podrá determinar si Americo es una de ellas.

Al igual que en todas nuestras reseñas, ponemos el plan de seguro de entierro bajo el microscopio. La mayoría de las reseñas de seguros de entierro son simplemente una versión copiada de la página “Acerca de” de una compañía de seguros, y al final usted no termina aprendiendo nada acerca de cómo funciona realmente el plan o si es o no una buena opción para usted. Nosotros vamos un paso más allá que nuestros competidores. Desglosamos cada detalle acerca el plan. Analizamos minuciosamente las opciones del plan y su suscripción. El objetivo es brindarle una comprensión experta del plan de seguro de entierro. De hecho, consideramos que esto es lo que usted necesita para tomar una decisión informada.

Nos hemos tomado el tiempo de ofrecerle dos opciones de reseñas. Por un lado puede leer nuestra reseña rápida. Se trata básicamente de una reseña general y de nuestra opinión sobre la compañía para cada uno de sus planes. Si continúa leyendo se topará con nuestra reseña completa sobre Americo. Esta es la que le conviene leer si quiere enterarse hasta el último detalle. Desglosamos cada opción de póliza, la suscripción, en qué casos cada plan es una buena o una mala opción, y nuestra opinión general.

Nuestra Revision rápida del seguro de entierro de Americo

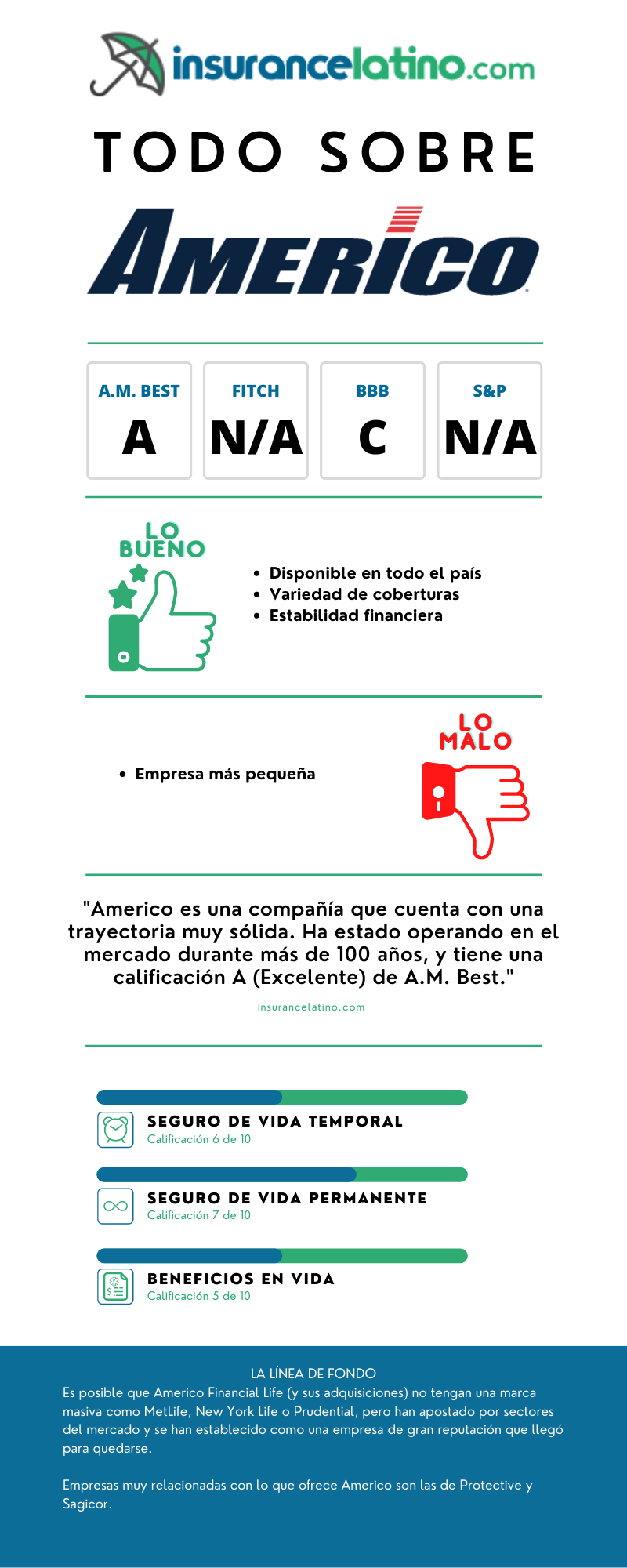

Americo es una compañía financieramente muy estable que ha estado operando en el mercado durante mucho tiempo. Tiene un programa de seguros de entierro muy robusto y diverso. Cuenta con un total de cuatro planes diferentes para los cuales usted podría calificar. Algunos son buenos y otros malos.

Para empezar, su plan Ultra Protector III es una de las peores opciones posibles. Literalmente nadie debería contratar jamás este plan. Por menos dinero puede obtener un plan de emisión garantizada con Gerber Life en lugar del plan UP3 de Americo.

Por otro lado, su plan Ultra Protector II está bastante bien. Ofrece la posibilidad de obtener un plan de seguro de entierro con cobertura completa desde el primer día. Esto está muy bien considerando los variados problemas de salud que acepta el plan UP2. Si usted tiene EPOC, problemas hepáticos o renales, o complicaciones por su diabetes, el plan UP2 podría ser una gran opción para usted.

Su plan Ultra Protector I no es gran cosa. Para ser francos, si usted puede calificar médicamente para su plan UP I, fácilmente podrá obtener cobertura por menos dinero con otra compañía.

Por último, sus planes Eagle Series son bastante diferentes a los Ultra Protector. Son realmente buenos. Usted debería explorar este plan si ha tenido tumores, ataques cardíacos o accidentes cerebrovasculares al menos hace 12 meses, enfermedad de Parkinson, o lupus sistémico. Estas son algunas de las áreas en las que se destaca el plan Eagle.

Americo puede ser una opción de seguro de entierro maravillosa si usted presenta alguno de los problemas de salud descritos en esta reseña. De no ser así, probablemente será una mejor idea explorar otra compañía, ya que podrá obtener un mejor precio. La verdadera fortaleza de Americo en el negocio de seguros de gastos finales reside en sus nichos de suscripción. Pueden servir a determinadas personas en maneras que otras compañías no.

Antecedentes de la compañía

Americo es una compañía que cuenta con una trayectoria muy sólida. Ha estado operando en el mercado durante más de 100 años, y tiene una calificación A (Excelente) de A.M. Best Su sede central se encuentra en las afueras de Kansas City, Missouri, pero opera en todo los Estados Unidos, excepto en NY y VT.

Americo ofrece diferentes tipos de seguros de vida y anualidades. En la actualidad cuenta con más de $6.1 en activos bajo gestión, y tiene más de 640,000 pólizas vigentes, lo cual equivale a más de $31.6 mil millones de protección de seguros de vida. Estas estadísticas reflejan que Americo es una de las aseguradoras privadas más grandes del país.

Americo sin lugar a dudas cuenta con uno de los estados de cuenta financieros más respetables del negocio de gastos finales. Si usted cuenta con un seguro de entierro de Americo, puede sentirse seguro de que su familia podrá contar con los fondos. Esto es cierto hoy, y lo seguirá siendo en el futuro.

Aunque Americo ofrece otros productos además de seguros de gastos finales, estos otros productos no se incluirán en este artículo. Esta reseña únicamente cubrirá su oferta de seguros de entierro.

La reseña completa de Americo

A continuación encontrará nuestra reseña completa sobre el programa de seguros de entierro de Americo. Cuentan con diferentes planes a los que podrá calificar en base a su salud. Algunos son buenos y otros son malos. No dejamos afuera ningún detalle. Continúe leyendo para convertirse en un experto sobre Americo.

“Ultra Protector Series” de Americo

Datos rápidos sobre estos planes

- La cobertura no expira nunca

- Los pagos no pueden aumentar

- La cobertura no disminuye nunca

- 3 planes disponibles – 2 con protección inmediata

El principal programa de seguro de entierro de Americo se llama Ultra Protector Series, y comprende un total de 3 planes ultra protector. Su salud será en última instancia lo que determinará para qué plan puede calificar.

Los 3 planes son seguros de vida completos. Por este motivo, nunca expirarán. Además, los pagos mensuales quedan fijos de por vida, y los beneficios no pueden disminuir. Básicamente, la póliza nunca cambia a menos que usted la modifique.

Los seguros de entierro Ultra Protector Series de Americo comprenden dos planes con beneficios inmediatos. Por otro lado, el plan Ultra Protector III viene con un período de espera. Para dejar las cosas en claro, los dos planes que ofrecen beneficios inmediatos son los planes ultra protector I y II.

Diferentes al resto

Con la mayoría de las compañías, es muy inusual recibir protección inmediata desde el primer día si responde que sí a alguna pregunta de salud. Por lo general, la única manera de obtener protección inmediata con la mayoría de las compañías de gastos finales es respondiendo que no a todas y cada una de sus preguntas de salud. Sorprendentemente, Americo le permitirá responder que sí a algunas preguntas de salud, y así y todo le brindará cobertura completa desde el primer día.

Una oportunidad única e increíble para consumidores de tabaco (no de cigarrillos)

Americo se destaca en el mercado de seguros de entierro por una característica particular. Si usted consume tabaco sin humo (es decir, cigarrillos electrónicos), habanos o pipa, podrá calificar para sus precios para no fumadores. Esto implica un ahorro descomunal en sus primas. Para que tenga en cuenta, los precios para fumadores para seguros de vida cuestan fácilmente entre un 50 y 100% más en comparación con los precios para no consumidores de tabaco.

Si usted consume algún tipo de tabaco que no sean cigarrillos, Americo le ofrecerá un precio imbatible. Otras compañías de seguros de entierro simplemente no pueden competir contra esta cláusula.

El proceso de solicitud para ultra protector

En resumen, usted completará la solicitud y la enviará a Americo. Luego, en el lapso de una semana aproximadamente le comunicarán su decisión. Es bastante sencillo.

El proceso de solicitud de Americo para sus productos ultra protector series es bastante diferente al de la mayoría de las compañías de gastos finales. Primero, no realizan una entrevista en el punto de venta. Además, no tienen preguntas de salud excluyentes. En contraste, la mayoría de las compañías de seguros de entierro tienen ambas.

Aclaramos que una entrevista en el punto de venta es una breve llamada telefónica con la compañía de seguros de entierro como parte del proceso de solicitud general. En esta llamada, la compañía de seguros le hará formalmente las preguntas de salud. En la mayoría de los casos, le comunicarán la decisión final en cuanto a su aprobación.

La entrevista en el punto de venta es maravillosa. Le permite saber de manera inmediata lo que decide la compañía respecto a su elegibilidad. En nuestra experiencia, los clientes prefieren saber de inmediato si los han aprobado o no.

Cómo es el proceso para calificar

En general, Americo considerará los siguientes 4 elementos en su evaluación de riesgo:

- Sus respuestas a las preguntas de salud

- Su relación peso-estatura

- Su historial de prescripciones

- Su archivo MIB

Al igual que todas las compañías de seguros de entierro, Americo analizará su historial de prescripciones. Básicamente lo que buscan son medicamentos que traten cualquiera de las enfermedades que figuran en la solicitud. Si encuentran algo, es muy probable que asuman que usted padece la enfermedad asociada con al fármaco prescrito que hallaron.

Por ejemplo, supongamos que descubren que usted está tomando medicación para la insuficiencia cardíaca congestiva. Acto seguido, asumirán que usted padece insuficiencia cardíaca congestiva. Usted puede haber respondido que no a la pregunta de salud sobre insuficiencia cardíaca congestiva, pero eso no importará. La compañía no tendrá dudas en asumir que usted padece insuficiencia cardíaca congestiva debido a su historial de prescripciones. Esta es una práctica muy común entre las compañías de gastos finales.

Además de verificar sus prescripciones también accederán a su archivo MIB. MIB quiere decir Oficina de Información Médica. Se trata básicamente de una organización que almacena registros sobre su salud. Americo analizará su archivo en busca de registros relevantes. Si ellos encontraran algo, su elegibilidad podría verse afectada.

Como dijimos antes, Americo no tiene preguntas excluyentes. Por este motivo, ninguna enfermedad le impedirá poder acceder a un plan ultra protector de Americo.

Esto difiere mucho de lo que sucede con la mayoría de las compañías de gastos finales. Casi todos los planes de seguros de entierro tienen problemas de salud excluyentes. En otras palabras, tienen una lista de problemas de salud por los cuales no podrán ofrecerle ninguna cobertura.

En el caso de Americo, solo será cuestión de determinar para qué plan puede calificar. Probablemente esté pensando que es maravilloso que acepten a todos. Para ser sinceros, está muy bien que permitan esto, pero en breve le explicaremos por qué no debería aceptar lo que sea que le ofrecen.

Algunos de sus planes son buenos y otros son malos. La clave reside en identificar cuál es adecuado para usted, si fuera el caso.

Plan “Ultra Protector III” de Americo

Datos rápidos acerca de este plan

- La cobertura no expira nunca

- Los pagos no pueden aumentar

- La cobertura no disminuye nunca

- Viene con un período de espera

Este plan Ultra Protector III (su abreviatura es UP3) es básicamente un plan de emisión garantizada. Un plan de seguro de entierro de emisión garantizada no hace preguntas de salud ni verifica su historial médico. La póliza se emite sin realizar ningún tipo de suscripción. Debido a esto, todos los planes de gastos finales de emisión garantizada vienen con un período de espera obligatorio.

Más largo que el período de espera promedio

El plan ultra protector III de Americo viene con un período de espera más largo del habitual. Aquí está el desglose del período de espera del plan UP3:

- 1er año: Rembolso de todas las primas más el 10%

- 2do año: Rembolso de todas las primas más el 10%

- 3er año: 75% del monto nominal

- A partir del 4to año: 100% del monto nominal

Como podrá ver, tendrá que esperar tres años completos antes de que la póliza pueda pagar el 100% de su beneficio. En general, es muy inusual tener que esperar tanto para que una póliza entre totalmente en vigencia. La mayoría de los planes de seguros de entierro que vienen con un período de espera solo lo harán esperar dos años.

Responder o no responder. La decisión es suya

Americo le da la opción de no responder ninguna pregunta de salud. Si decide no hacerlo, automáticamente le asignarán el plan Ultra Protector III. Si desea calificar para un mejor plan, deberá responder las preguntas de salud.

Consejo experto: la gran mayoría de los solicitantes DEBERÍA intentar solicitar un seguro de entierro que haga preguntas de salud. Más del 90% de nuestros clientes es aprobado con éxito para un plan de gastos finales que tiene preguntas de salud. Y al hacerlo, terminan pagando menos por mes y evitando períodos de espera innecesarios. Si necesita un seguro de entierro, por favor contáctenos. Le encontraremos el mejor plan posible. Llámenos o complete la herramienta de cotizaciones. Nos pondremos en contacto con usted a la brevedad.

Las preguntas de salud de Americo se dividen en dos secciones. La parte 1 comprende las preguntas del plan ultra protector III. Si responde que sí a alguna de estas preguntas, solo le ofrecerán el Plan UP3.

Estas son las preguntas de salud del plan ultra protector III:

- Actualmente, ¿se encuentra el asegurado propuesto…?: hospitalizado, postrado en cama, confinado en un hogar de ancianos, recibiendo cuidados de hospicio o domiciliarios; utilizando oxígeno para asistir la respiración ahora o en los últimos seis (6) meses; confinado a una silla de ruedas o utilizando un andador debido a una enfermedad crónica ahora o en los últimos seis (6) meses; esperando recibir o ha recibido un trasplante de órgano; le han aconsejado que se realice un examen o una cirugía que no ha completado en los últimos doce (12) meses; diagnosticado con una enfermedad terminal; o paralizado?

- ¿Al asegurado propuesto…?:

- Lo han diagnosticado, tratado o le han prescrito medicación para: Alzheimer, demencia, pérdida de memoria, distrofia muscular, o ELA (Enfermedad de Lou Gehrig)

- Ha sido diagnosticado o tratado por un profesional médico, o le ha dado positiva la prueba para: Síndrome de Inmunodeficiencia Adquirida (SIDA), Complejo relacionado con el SIDA (ARC), o el Virus de Inmunodeficiencia Humana (VIH)

- En los últimos tres (3) años, ¿ha sido el asegurado propuesto diagnosticado o tratado con cirugía, quimioterapia, radiación, o ha tomado o le han prescrito medicación para algún cáncer interno o melanoma maligno (no cáncer de piel de células basales)?

- En los últimos doce (12) meses, ¿el asegurado propuesto ha tenido, le han diagnosticado, ha sido tratado, recibido medicación o se ha sometido a cirugía para…?: bypass cardíaco, angioplastía (procedimiento con balón), colocación de stent, enfermedad valvular cardíaca; arritmia cardíaca (incluidas fibrilación o aleteo auricular y fibrilación o aleteo ventricular), ataque cardíaco, o angina (dolor de pecho)?

- En los últimos dos (2) años, ¿el asegurado propuesto ha tenido, le han diagnosticado, ha sido tratado, recibido medicación o se ha sometido a cirugía para…? insuficiencia cardíaca congestiva, cardiomiopatía, accidente cerebrovascular, problemas de circulación o de coágulos sanguíneos en las piernas o hacia el corazón o el cerebro, lupus sistémico, enfermedad renal crónica, o insuficiencia renal?

- En los últimos dos (2) años al asegurado propuesto…:

- ¿Lo han diagnosticado, tratado o le han prescrito medicación para drogadicción o alcoholismo?

- ¿Le han pedido que suspenda el consumo o reduzca la ingesta de drogas o alcohol?

- En los últimos dos (2) años, ¿ha sido el asegurado propuesto diagnosticado, tratado o tomado medicación para diabetes en combinación con un accidente cerebrovascular o TIA, enfermedad o afección cardíaca, enfermedad renal, problemas oculares u otra enfermedad circulatoria (toda enfermedad que afecte al corazón y a los vasos sanguíneos)?

Nuestro veredicto final acerca de Ultra protector III

Para ser brutalmente honestos, nunca nadie jamás debería contratar el plan Ultra Protector III. Simplemente no hay motivo para hacerlo.

Para empezar, muchas de estas enfermedades son aceptadas de manera gratuita por otras compañías de gastos finales. Es más, muchas de estas otras compañías emitirán una cobertura desde el primer día (sin ningún período de espera) por mucho menos dinero. No hay mucho que pensar.

Segundo, si usted realmente necesita una póliza de emisión garantizada (que es muy inusual), Gerber Life cobra menos de la mitad por exactamente lo mismo. Además, el período de espera con Gerber Life es de solo dos años.

En conclusión, Gerber cuesta menos y entra en vigencia antes. Es mejor desde todo punto de vista. Ahora puede ver claro por qué decimos que nadie debería contratar el Plan UP3.

El plan “Ultra Protector II” de Americo

Datos rápidos acerca de este plan

- La cobertura no expira nunca

- Los pagos no pueden aumentar

- La cobertura no disminuye nunca

- Protección al 100% desde el primer día

Para ser elegible para este plan, usted tendrá que responder que no a todas las preguntas de salud del UP3. Además, en su historial no deberán figurar medicaciones para tratar las enfermedades del plan UP3.

A continuación se encuentran las preguntas de salud del plan ultra protector II (UP2). Si responde que sí a alguna de estas preguntas, lo aprobarán para el plan UP2.

Estas son las preguntas de salud del plan ultra protector II:

- En los últimos dos (2) años, ¿ha sido el asegurado propuesto diagnosticado, tratado o ha recibido medicación para…?: Enfermedad de Parkinson, cirrosis del hígado, hepatitis crónica, u otras enfermedades o trastornos hepáticos

- En los últimos tres (3) años, ¿ha experimentado el asegurado propuesto complicaciones asociadas a diabetes, como por ejemplo: amputación, problemas oculares o renales, shock de insulina, o coma diabético?

- En los últimos dos (2) años, ¿ha padecido el asegurado propuesto, ha sido diagnosticado, tratado o ha recibido medicación para…? bypass cardíaco, angioplastía (procedimiento con balón), colocación de stent, enfermedad valvular cardíaca, ataque cardíaco, angina (dolor de pecho), o enfermedad coronaria

- En los últimos dos (2) años, ¿ha padecido el asegurado propuesto, ha sido diagnosticado, tratado o ha recibido medicación para…?: enfisema, bronquitis crónica que no es estacional, o cualquier otro problema respiratorio o pulmonar crónico que no sean alergias ni asma

Disponibilidad del plan

Con el plan de seguro de entierro UP2, usted puede contratar un mínimo de $2,000 en protección. Por otra parte, el monto máximo que puede contratar es de $30,000. Este plan está disponible en todos los estados excepto en MS, NY, y VT. Si tiene entre 50 y 80 años, puede solicitar esta cobertura de gastos finales.

Grandes opciones de cláusulas adicionales

Cuando usted califica para su plan UP2, podrá contar con grandes opciones de cláusulas adicionales. De hecho, una de ella es sin cargo.

Cláusula adicional de pago acelerado de beneficio

Esta cláusula adicional entra en vigencia si le han diagnosticado una enfermedad terminal que prevé causará su muerte en 12 meses o menos. No obstante, este plazo se extiende a 24 meses si vive en IL, MA o TX. Básicamente, Americo le anticipará hasta un 50% de su beneficio por fallecimiento. El monto máximo que le darán como anticipo es de $15,000, y el mínimo de $1,000. Esta cláusula adicional ya viene incorporada a la póliza y no tiene costo extra.

Cláusula adicional de beneficio por muerte accidental

Esta cláusula adicional pagará un beneficio por fallecimiento adicional si usted fallece a causa de un accidente. Además, proporcionará un pago adicional si usted falleciera utilizando un medio de transporte tradicional (autobús, tren, avión, etc.). Esta cláusula adicional sí tiene un costo extra. Usted cuenta con la opción de incorporarla a su póliza o de no incluirla.

Cláusula adicional a término para niños

Ante todo, usted deberá tener 60 años o menos para poder incorporar esta cláusula a su póliza. Esta cláusula adicional proporciona cobertura nivelada a término a cualquiera de sus hijos, hijastros o nietos a su cargo, ya sean biológicos o adoptados. El menor debe tener 16 años o menos al momento de la solicitud. Una vez que la cláusula adicional entra en vigencia, cubrirá automáticamente a cualquier otro menor adicional en el futuro.

Se vende por unidad. Cada unidad brinda $1,000 de protección. El monto máximo de cobertura que puede contratar para una cláusula adicional para menores es la que tenga el monto menor entre estas dos opciones: el monto nominal de su póliza, o $5,000. Como dijimos, la opción con el monto más bajo es el valor máximo que usted puede contratar para una cláusula adicional de cobertura para menores.

Además, la cobertura para menores es convertible. La conversión a una nueva póliza se encuentra disponible recién cuando el menor cumple 23, o a partir de la fecha de aniversario de la cobertura del asegurado cerca de sus 65 años, la que suceda primero. La conversión a póliza permanente permite contratar hasta cuatro veces el monto de cobertura vigente que tiene el menor. Todo menor que desee convertir su póliza no deberá mostrar evidencia de asegurabilidad. Dicho en otras palabras, no tendrá que atravesar ningún proceso se suscripción. Americo garantiza su aprobación.

Protección desde el primer día, de verdad

Este plan viene aparejado con un beneficio inmediato. Su cobertura empieza a protegerlo por completo a partir del día que realiza su primer pago. Como dijimos antes, estoy es muy inusual. La mayoría de los planes de gastos finales imponen un período de espera (completo o parcial) de algún tipo si responde que sí a alguna pregunta de salud. Esta compañía se asemeja mucho a Americo. Ellos también brindan cobertura completa desde el primer día aunque responda que sí a alguna de sus preguntas de salud.

¿Es una buena opción para mí este plan UP2?

Como hemos dicho en reiteradas ocasiones, el mejor plan para usted dependerá de la naturaleza de sus problemas de salud. El plan ultra protector II de Americo es una muy buena opción en muchas circunstancias. Mire a continuación las áreas en las que se destaca el plan UP2.

Protección inmediata a pesar de padecer problemas de salud graves

Usted puede padecer cualquiera de los siguientes problemas de salud, y así y todo calificar para el plan UP2. Recuerde que usted no tendrá que afrontar un período de espera, ni siquiera si padece alguna de las siguientes.

- EPOC o Enfisema

- Enfermedad de Parkinson

- Cirrosis del hígado

- Hepatitis

- Problemas diabéticos: amputaciones, shock de insulina, coma diabético, problemas oculares o renales, o uso de insulina antes de los 50

Liberty Bankers es otra compañía que ofrece algo similar. También ofrece cobertura completa desde el primer día pese a estas enfermedades. Sin embargo, Liberty Bankers no acepta los problemas relacionados con la diabetes.

Muy buenos precios para consumidores de tabaco en combinación con ciertos problemas de salud

¿Usted fuma cigarrillos o masca tabaco? ¿Padece alguno de los problemas de salud que mencionamos antes? Si respondió que sí a ambas preguntas, es muy probable que el plan UP2 sea la mejor opción para usted. Es muy improbable que pueda obtener un mejor precio en otro lugar.

Para ser francos, muchas compañías de seguros de entierro lo rechazarán de plano por muchas de estas enfermedades. En el mejor de los casos, muchas de las demás compañías le cobrarán más y le impondrán un período de espera.

Uso de insulina a temprana edad y complicaciones de la diabetes

El plan de gastos finales ultra protector II de Americo es uno de los pocos que emitirá una cobertura desde el primer día si usted ha padecido alguna de las siguientes:

- Uso de insulina antes de los 50 años

- Coma diabético

- Amputación debido a la diabetes

- Problemas oculares o renales debido a la diabetes

Primero que nada, es por demás inusual que una compañía de gastos finales acepte alguno de estos problemas de salud. Y en el caso de las compañías que emiten cobertura a personas con estos problemas, casi siempre les impondrán un período de espera.

Americo realmente se destaca en el área de las complicaciones de la diabetes, ya que no solo le emitirán una cobertura sino que además no le impondrán un período de espera de ningún tipo. Si usted padece alguna de estas enfermedades, UP2 probablemente sea la única alternativa que tenga para obtener protección inmediata y no tener que pagar un precio irrisorio para obtenerla.

Esta compañía también recibe bien a las personas con diabetes. Aceptan sin problema la mayoría de las complicaciones relacionadas con la diabetes. Ellos o Americo serán las compañías entre las que tendrá que elegir si tiene problemas diabéticos serios.

En general, su plan UP2 es una excelente opción para las personas que se encuentran en esta situación. Desafortunadamente, le negarán cobertura si ha tenido problemas diabéticos en combinación con problemas cardíacos o un accidente cerebrovascular. Sólo asegúrese de ser totalmente honesto con su agente de Choice Mutual. Esto le dará a su agente la información necesaria para encontrarle el plan más competitivo posible.

La opción Ultra Protector I de Americo

Datos rápidos acerca de este plan

- La cobertura no expira nunca

- Los pagos no pueden aumentar

- La cobertura no disminuye nunca

- Protección inmediata a partir del primer día

Para empezar, deberá responder que no a todas las preguntas de salud para calificar para este plan. Además, su historial de prescripciones y su archivo MIB deben confirmar que usted no ha tenido ninguno de los problemas de salud que figuran en la solicitud.

El plan UP I también viene con protección inmediata. Su cobertura será pagable por completo a partir del primer día de su póliza.

Disponibilidad del plan

El monto mínimo de protección que puede contratar con este plan es $2,000, y el monto máximo es $30,000. Está disponible en todos los estados excepto en MS, NY, y VT. Si tiene entre 50 y 85 años, puede solicitar esta cobertura de gastos finales.

Opciones de cláusulas adicionales

Usted cuenta con acceso a las mismas cláusulas adicionales disponibles con el plan UP2.

¿Quién debería contratar este plan?

Este plan no está mal, pero existen mejores opciones y más económicas en el mercado. Si califica para este plan, ciertamente podrá calificar con otras compañías. Los precios de este plan de Americo no son muy altos, pero sí son más altos en comparación con los de muchas otras compañías.

Por ejemplo, esta compañía fácilmente tendrá mejores precios. Si usted califica para este plan UP I, también podrá calificar para su mejor plan.

Teniendo todos los aspectos en consideración, nos esforzaremos por conseguirle el plan al mejor precio posible. Por este motivo, le conseguiremos una compañía que le cobre menos que Americo. Esto es siempre y cuando usted califique para este plan UP I.

Seguro de gastos finales “Eagle Series” de Americo

Datos rápidos acerca de este plan

- La cobertura no expira nunca

- Los pagos no pueden aumentar

- La cobertura no disminuye nunca

- Cobertura desde el primer día sin ningún tipo de período de espera

Ante todo, las águilas son fabulosas. El plan Eagle de Americo no es tan fabuloso como el ave. En general tiene bastantes carencias para la mayoría de las personas. Es totalmente diferente a sus planes ultra protector. Su suscripción y su proceso de solicitud son totalmente diferentes. Dicho esto, si usted padece determinados problemas de salud, definitivamente podría ser la mejor opción para usted.

Parecido pero diferente

Es un seguro de vida completo, de modo que nunca expirará. Los precios son fijos, y los beneficios no pueden disminuir. Por último, está disponible en los mismos estados que los planes ultra protector I y II.

Una diferencia a destacar es que el plan Eagle viene con cobertura por muerte accidental sin costo extra. Además, la solicitud implica una entrevista en el punto de venta. Usted y su agente completarán una llamada de tres partes con Americo. Ellos recabarán la información y le harán todas las preguntas de salud. Hacia el final de la llamada le comunicarán su decisión, mientras que con los planes ultra protector series, usted tendrá que esperar unos días para que le comuniquen su decisión.

Cómo calificar para Eagle

Al igual que con el plan ultra protector, Americo analizará su salud desde cuatro puntos de vista para determinar si califica. Le harán sus preguntas de salud, y verificarán su historial de prescripciones. Luego verificarán su archivo MIB. Por último, cotejarán su peso y estatura con su tabla de contextura física.

Con este plan Eagle, usted tendrá que responder que no a todas sus preguntas de salud para ser elegible. Además, su historial médico no debe revelar que ha sido tratado por ninguna enfermedad que aparece en la solicitud.

Estas son las preguntas de salud del plan Eagle:

- ¿Lo han diagnosticado, tratado, ha testeado positivo, o un profesional médico le ha aconsejado o prescrito medicación para…?

- Alzheimer, demencia, pérdida de memoria, distrofia muscular, o ELA (Enfermedad de Lou Gehrig)

- Insuficiencia cardíaca congestiva o cardiomiopatía, enfermedad renal crónica o insuficiencia renal, o recibido diálisis renal

- Cirrosis del hígado, insuficiencia hepática u otras enfermedades renales (excluidas Hepatitis A, B, o C)

- Enfisema, enfermedad pulmonar obstructiva crónica (EPOC), o cualquier otra afección respiratoria o pulmonar, que no sean alergias ni asma

- Cáncer metastásico (cáncer que se ha propagado a otras partes del cuerpo)

- Dos (2) o más ocurrencias de cáncer de cualquier tipo, o recurrencia de un cáncer previo

- SIDA, ARC; o VIH

- En los últimos veinticuatro (24) meses, ¿ha sido diagnosticado, tratado, ha testeado positivo, o ha recibido asesoramiento por parte de un profesional médico para…? :

- Cáncer interno o melanoma maligno (no cáncer de piel de células basales)

- Complicaciones de la diabetes, entre ellas amputación, retinopatía (enfermedad ocular), nefropatía (enfermedad renal), neuropatía, shock de insulina, o coma diabético

- Hepatitis crónica o hepatitis alcohólica

- En los últimos veinticuatro (24) meses, ¿ha sido diagnosticado, tratado, recibido tratamiento médico u orientación psicológica, o le ha prescrito medicación un profesional médico para drogadicción o alcoholismo?

- En los últimos doce (12) meses, ¿le han recomendado que se realice pruebas, que se someta a cirugía o que se interne (excepto los relacionados con el VIH o SIDA), y alguna de las anteriores no se ha completado, o usted aguarda un diagnóstico médico o los resultados de alguna prueba o procedimiento médico que todavía no recibió?

- En los últimos doce (12) meses, ¿ha sido diagnosticado, tratado, ha testeado positivo, le han prescrito medicación o ha recibido asesoramiento por parte de un profesional médico para…?

- Angioplastía (procedimiento con balón), colocación de stent, o cirugía de bypass cardíaco

- Accidente cerebrovascular; ataque cardíaco, enfermedad valvular cardíaca, enfermedad coronaria, angina (dolor de pecho), o afección cardíaca (excluye soplos cardíacos, afecciones del ritmo cardíaco e hipertensión)

- ¿Le ha aconsejado un profesional médico que reciba, está esperando recibir, o ha recibido alguna vez un trasplante de órgano o tejido?

- ¿Se encuentra ahora o ha estado en los últimos seis (6) meses…?

- Hospitalizado durante 48 horas o más, postrado en cama o confinado en o viviendo en un hogar de ancianos o centro correccional

- Recibiendo, o le ha recomendado un profesional médico que reciba, cuidados de hospicio

- Recibiendo cuidados domiciliarios por una afección crónica o debilitante

- Recibiendo ayuda para realizar actividades de la vida cotidiana, entre ellas comer, bañarse, ir al baño o vestirse, debido a una afección crónica o debilitante

- Confinado a una silla de ruedas o usando un andador por una enfermedad crónica (se excluyen afecciones temporarias que prevé durarán tres (3) meses o menos)

- Utilizando oxígeno para asistir su respiración

- Le han diagnosticado una enfermedad terminal que prevé resultará en su fallecimiento dentro de los próximos veinticuatro (24) meses

Entonces, ¿en qué casos es ideal el plan Eagle de Americo?

El plan de seguro de entierro Eagle es una gran opción para una gran variedad de problemas de salud. Además, es muy bueno en los aspectos en los que se destaca. Si alguna de las siguientes circunstancias aplica a su caso, es posible que este plan Eagle sea su mejor opción.

Ataque cardíaco hace al menos 1 año, pero menos de 2

Usted sufrió un ataque cardíaco hace al menos un año, pero hace menos de dos años. Esta brecha genera una oportunidad en la que Americo realmente se destaca. La mayoría de las compañías de gastos finales se remontará a 24 meses atrás al preguntar por ataques cardíacos. Por su parte, Americo solo se remonta a 12 meses atrás. En resumen, si sufrió su ataque en este pequeño lapso de tiempo, Americo le ofrecerá un precio muy bajo y protección inmediata.

Accidente cerebrovascular completo al menos hace 1 año, pero menos de 2

Esta situación es idéntica a la del ataque cardíaco que acabamos de describirle. Usted ha tenido un accidente cerebrovascular hace más de un año pero hace menos de 2. La gran mayoría de planes de gastos finales se remonta a 24 meses atrás al preguntar por accidentes cerebrovasculares completos. Si usted ha tenido un mini accidente cerebrovascular (ataque TIA), elija esta compañía. Reciben sin problema y con los brazos abiertos a las personas que han tenido mini accidentes cerebrovasculares.

El plan de seguro de entierro Eagle de Americo le brindará cobertura completa desde el primer día. Además, le cobrarán mucho menos que muchas otras compañías que se remontan a 24 meses atrás al preguntar por accidentes cerebrovasculares completos.

Esta es otra compañía que solo se remonta 12 meses atrás al preguntar por ataques cardíacos y accidentes cerebrovasculares. Sin embargo, su suscripción es diferente, motivo por el cual pueden o no ser mejores que Eagle. Afortunadamente, su agente de Choice Mutual está por demás familiarizado con todas las pautas de suscripción. Rápidamente podrá determinar con total sinceridad si Eagle será su mejor opción. Si no fuera Eagle, le encontrará el plan de seguro de entierro que sea mejor para usted.

Tumores

El plan Eagle de Americo no le da importancia al hecho de que usted haya tenido tumores no cancerosos. Casi todas las compañías de gastos finales preguntarán por tumores. En general, usted pagará más dinero y tendrá que enfrentar un período de espera debido a un a tumor. Con el plan Eagle, usted obtiene cobertura desde el primer día y un precio sensacional que no podrá obtener en otro lado.

Diabetes a temprana edad

Cuándo a usted lo han diagnosticado con diabetes no será un problema con Americo. Usted verá que con el plan Eagle de Americo no le preguntarán si le han diagnosticado diabetes a una edad determinada. Por su parte, la mayoría de las compañías de gastos finales lo rechazará si le diagnosticaron diabetes antes de los 50 años. Puede tornarse muy difícil obtener cobertura si usted padece diabetes desde temprana edad. Con el plan Eagle, usted podrá obtener cobertura sin período de espera, y un precio sensacional. Con otras compañías, tendrá que pagar más y enfrentar un período de espera.

Enfermedad de Parkinson

Este es un problema de salud por el que preguntan casi todas las solicitudes de seguros de entierro. En general, si usted tiene Parkinson tendrá que pagar una prima mensual más elevada. Además, muchas compañías de gastos finales le impondrán un plan con un período de espera parcial o completo si usted tiene Parkinson.

El plan Eagle de Americo lo aceptará sin problemas si usted padece Parkinson. No lo penalizarán por tener Parkinson. Esto quiere decir que usted obtendrá cobertura completa desde el primer día, y una prima baja. Con otras compañías, usted tendrá que pagar más y enfrentar un período de espera parcial o completo.

Lupus sistémico

Si usted padece esta enfermedad, la situación es muy similar a la de la enfermedad de Parkinson. En general, las compañías de seguros de entierro agrupan al Parkinson y al Lupus sistémico en la misma pregunta de salud. Al igual que lo que sucede con el Parkinson, la mayoría de las compañías penaliza al lupus sistémico de dos maneras: como mínimo, usted pagará más, y lo que sucede con más frecuencia, usted pagará más y enfrentará un período de espera.

Americo no tendrá ningún problema si usted padece Lupus sistémico. La compañía lo verá de la misma manera que ve a una persona que no tiene ningún problema de salud. Por este motivo, este plan Eagle le ofrecerá cobertura desde el primer día y un precio mucho más bajo que el que podrá obtener con otras compañías.

Fuera de estos escenarios, el plan Eagle de Americo probablemente no sea su mejor opción. Si alguna de estas situaciones aplica a su caso, contáctenos para que podamos ayudarlo a determinar si este plan es una buena opción para usted.

Resumen sobre Americo

Por una gran variedad de razones, Americo puede llegar a ser la mejor opción para su seguro de entierro. Sin dudas, el plan que ofrece el mejor valor es el UP2. Con el mismo, usted puede obtener protección inmediata incluso padeciendo problemas de salud muy graves.

Le recomendamos que se mantenga totalmente alejado su plan ultra protector III. Gerber Life es una opción mucho más económica por exactamente el mismo producto. Además, si califica para su plan UP I, podrá calificar para obtener el mejor plan con muchas otras compañías de gastos finales. Si goza de un buen estado de salud, le recomendamos que pague menos con otra compañía.

Eagle es un producto nicho muy específico. Como le comentamos, es una buena solución en las circunstancias que describimos. Fuera de esas dos circunstancias, le conviene ir con otra compañía y pagar menos.

¿Cómo hacer para obtener el mejor precio para un plan de seguro de entierro?

Esta es la pregunta del millón de dólares que debe responder. Para ser sinceros, la respuesta es relativamente sencilla. Para obtener los mejores precios, trabaje con una agencia que reúna las 2 siguientes características:

- Es una agencia independiente que representa a muchas compañías de seguros de entierro diferentes.

- Es una agencia extremadamente experimentada en el negocio de seguros de gastos finales.

Choice Mutual cumple con estos dos requisitos. Primero que nada, ser una agencia independiente significa que podemos representar libremente a toda compañía de seguros que deseemos. Este es sin duda el requisito más importante. No hay una sola compañía de seguros que sea la mejor para todos. Por eso resulta tan importante poder contar con acceso a todas.

Evaluaremos completamente su estado de salud. Luego determinaremos qué aseguradora le ofrecerá el mejor plan posible. A nosotros no nos importa qué compañía de seguros. Lo único que nos interesa es encontrarle el plan seguro de entierro más competitivo posible.

Y casi tan importante como lo anterior, usted debe trabajar con una agencia que esté muy familiarizada con las pautas de suscripción de las diferentes aseguradoras. Como habrá deducido a partir de esta reseña, cada plan de seguro de entierro funciona bien para diferentes tipos de personas. Debido a que usted es único, nosotros tenemos que saber en base a nuestra experiencia qué compañía será mejor para usted. En términos simples, nosotros contamos con este conocimiento, y este es el resultado de miles de conversaciones.

El conocimiento preciso que hemos adquirido sobre las pautas de suscripción a lo largo de todos estos años nos permite determinar con certeza y seguridad qué plan de seguro de entierro es mejor para usted en base a su estado de salud general.

Si usted decide no trabajar con nosotros, solo asegúrese de trabajar con una compañía experimentada e independiente. Solo así podrá obtener el mejor plan de seguro de entierro para usted y su familia.

Si desea ayuda profesional sin presiones, llámenos. O en su defecto puede completar la herramienta de cotizaciones y lo llamaremos de inmediato.