Descargo de responsabilidad: No estamos afiliados con AARP. Esto es simplemente nuestra revisión de su programa de seguro junto con nuestras opiniones.

Es probable que usted haya recibido algo en el correo de AARP (parece que todos los días mandan algo por correo), vieron uno de sus anuncios en línea o anuncios de televisión promocionando su seguro de vida para cubrir los costos de entierro.

Ahora te preguntas si AARP es lo mejor para ti … ¿verdad?

Así que esto es lo que vamos a cubrir:

- ¿Quieres saber cómo funcionan sus pólizas? … ¡Perfecto, vamos a cubrir ese tema!

- ¿Te gustaría ver todas sus tarifas para todos sus planes? … ¡Bueno, los tenemos todos!

- ¿Quieres saber cuándo son buenos sus planes y cuándo son malos? … ¡Tenemos esto también!

Aqui esta la conclusion

Cada compañía de seguro de entierro es única. AARP puede ser adecuado para usted, pero, de nuevo, puede que no lo sean. Esta revisión le ayudará a averiguarlo al 100%.

Opciones De Gastos Finales De AARP (3 pólizas)

En total, AARP ofrece 3 pólizas de vida diferentes.

- Seguro de vida temporal hasta $ 100,000 en cobertura

- Suscripción simplificada de vida entera hasta $ 50,000 en cobertura

- Aprobación garantizada de vida entera hasta $ 25,000 en cobertura.

Cada póliza paga un beneficio en efectivo libre de impuestos directamente a su beneficiario para cubrir los gastos finales.

EL SEGURO DE ENTIERRO AARP ES PROPORCIONADO POR ALGUIEN MÁS

Lo creas o no, AARP no es una compañía de seguros. Mucha gente piensa que AARP seguros de entierro para las personas de la tercera edad son realmente proporcionadas por AARP, pero no lo es.

El seguro de vida comprado a través de AARP es realmente proporcionado por New York Life.

Ultimamente, AARP es solo una agencia de mercadotecnia. AARP simplemente vende los derechos de su imagen a varias compañías de seguros. Cualquiera que sea la compañía de seguros que ofrezca la mayor cantidad de dinero, esa es la que AARP respaldará.

Actualmente, New York Life tiene los derechos para suscribir sus contratos de seguro de vida, Hartford maneja el seguro de automóvil y United Health Care proporciona atención médica.

En el momento en que otra compañía de seguros ofrezca más dinero que una de esas compañías, no dude en creer que AARP respaldará a una nueva compañía.

Al final, cada póliza de seguro de entierro de AARP es única, por lo que todas funcionan de manera diferente. A continuación, aprenderá exactamente cómo funciona cada uno, y verá exactamente cuánto cuestan.

Muchos otros compradores sabios ya han aprendido la verdad sobre el programa de seguro de vida de AARP, lo que probablemente explica por qué el sitio web de asuntos del consumidor está lleno de quejas.

Políza # 1: Seguro De Vida Temporal | Detalles de la póliza, precios, pros y contras

- Opciones de cobertura: $ 10,000 – $ 100,000

- Disponibilidad por edad: 50-74 (los cónyuges de 45-74 pueden solicitar también)

- Disponibilidad del estado: Todos los 50 estados

- AARP requiere cuotas mensuales de membresía

Esta póliza es sin duda su producto estrella de seguro de vida.

Se le está siendo vendiendo la póliza de seguro de vida temporal cada vez que vea sus anuncios en línea o en uno de sus comerciales de televisión, o una de sus piezas de correo directo que le envían todas las semanas.

Entonces, ¿cómo funciona esta póliza y qué es lo bueno y lo malo?

COBERTURA QUE EXPIRA A LOS 80 ANOS

En primer lugar, esta póliza en particular se vence por completo una vez que cumpla 80 años.

Loco, verdad?

Después de todo es una póliza de seguro de vida temporal. La palabra término significa que un dia va a terminar.

Entonces su cobertura termina a los 80 y ya no está protegido.

No se le devuelve ningún dinero y no tiene la opción de contratar una nueva póliza de seguro de vida temporal.

A los 80 años, su única opción sería obtener una póliza de vida entera con ellos u otra compañía. Mientras si es posible obtener un seguro de vida después de los 80, será significativamente más caro debido a su edad.

Recuerde, cualquier oferta que reciba de AARP es un intento de venderle esta póliza de vida temporal.

PRIMAS QUE AUMENTAN A LO LARGO DEL TIEMPO

Las primas de este seguro de vida que ofrece AARP aumentará cada cinco años.

Ahora probablemente te estés preguntando …

¿Cuáles son sus precios y cuánto costarán? No te preocupes, puedes ver los precios un poco más abajo.

AARP TITULA SU OPCIÓN DE SEGURO DE VIDA TEMPORAL COMO “NIVELADO” SI LAS TARIFAS NO ESTÁN A NIVEL, ¿A QUÉ SE REFIERE EL “NIVEL” CON EL SEGURO FUNERAL DE AARP?

Es realmente muy gracioso que titulan “nivelado” su seguro de vida temporal. El 99% de las compañías de seguros usan la palabra “nivel” para denotar una póliza de vida temporal que tiene primas fijas por la vida de la póliza.

Sin embargo, AARP usa la palabra como base de truco.

Cuando dicen término de nivel, se refieren al hecho de que el beneficio de muerte en sí siempre seguirá siendo el mismo. Si bien eso es genial y todo; simplemente no es único

El 98% de las pólizas de seguro de vida temporal tienen un nivel de beneficio por muerte. Tendría que buscar a lo largo y ancho para encontrar uno que tenga un beneficio decreciente con el tiempo.

Es nuestra opinión que lo hacen a propósito. Quieren que pienses que las primas se fijan hasta que la póliza termine en 80. Como ahora sabes, no lo hacen.

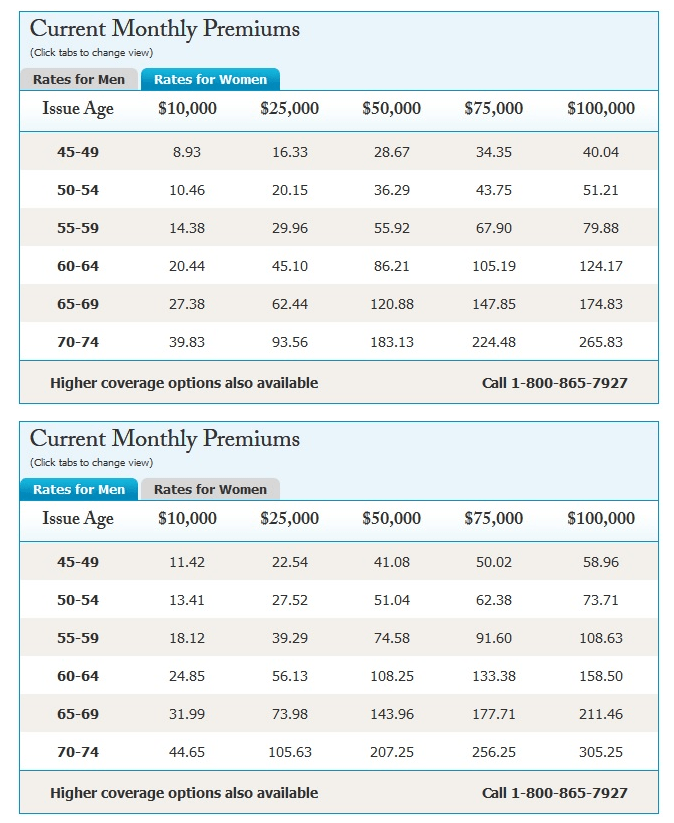

COTIZACIONES DE VIDA

Manteniéndose fiel a la tradición de las capturas de pantalla en este artículo, a continuación puede ver una imagen capturada en su sitio web que le muestra los precios.

Aqui esta como funciona esto.

Primero, identifica en qué grupo de edad te encuentras actualmente. Luego mire lo que será el pago mensual correspondiente para cualquier beneficio de muerte que esté contemplando.

Ese pago mensual seguirá siendo el mismo hasta que ingreses a la siguiente franja de edad. Una vez que ingreses a la siguiente franja de edad, estará sujeto a la nueva tarifa mensual para la franja de edad en la que se encuentra ahora.

Este proceso se repite una y otra vez. Como puede ver, la última franja de edad es de 70-74. Una vez que llegue a esa franja, su pago seguirá siendo el que sea hasta que cumpla 80 años. Es en ese punto donde terminará la póliza y su cobertura terminará.

CÓMO CALIFICAN A LOS SOLICITANTES DE ESTE PLAN TEMPORAL

Para calificar, debe pasar tres preguntas de salud, una verificación del historial de recetas prescritas y una verificación de MIB.

Con el seguro de gastos finales de AARP, o se acepta o se rechaza. O tiene estas condiciones o no.

A continuación se presentan las preguntas de salud que te harán. Si dices que sí a alguno de estos, no calificarán.

- En los últimos 2 años, ¿ha recibido tratamiento o medicamento para o ha sido diagnosticado por un médico que tiene problemas cardíacos, derrames cerebrales, cáncer, enfermedad pulmonar, diabetes que requiere insulina, enfermedad hepática o renal, SIDA, complejo relacionado con el SIDA o trastorno del sistema inmunológico?

- Durante los últimos 2 años, por alguna afección, ¿ha sido admitido o confinado en un hospital, asilo de ancianos, centro de atención prolongada o tratamiento?

- En los últimos 3 meses, ¿ha consultado a un médico o ha recibido tratamiento, medicación o pruebas de diagnóstico de algún tipo?

Si su historial de medicamentos o el archivo MIB revela algún tratamiento para alguna de estas afecciones, lo negarán.

Sin embargo, si honestamente puede decir que no a todas esas preguntas, y su historial de recetas no entra en conflicto con esas respuestas, debe ser aceptado.

PROS Y CONTRAS DE SU PÓLIZA DE VIDA TEMPORAL

Honestamente, no hay ningún pro de esta póliza.

Sabemos lo que estás pensando … ¡Eso es una locura!

Pero es la verdad honesta.

Hay dos razones principales por las que hacemos este reclamo.

Razón # 1- El precio es demasiado alto y aumenta con el tiempo

Si realmente desea un seguro de vida temporal, puede obtener fácilmente una mejor póliza con otra compañía que tenga los siguientes beneficios:

- Una prima mensual más baja (podría ser hasta un 50% más baja)

- Primas mensuales fijas (sin aumentos a medida que envejece)

Si por alguna razón usted está interesado en un seguro de vida a termino (temporal), llámenos.

Razón # 2: una póliza de seguro de vida temporal para gastos finales es una mala idea

Aquí están las preguntas que te animamos a que te hagas …

- ¿Sabes cuándo vas a fallecer?

- Si compra una póliza que termina en 80, ¿cómo pagará sus gastos finales una vez que caduque?

- Cuando no tiene cobertura porque expiró, ¿cuál será el impacto financiero para su familia considerando que ahora tendrán que pagar los costos de su funeral?

Mira

Si está realmente cómodo con tirar los dados y obtener una póliza que expira a los 80, hágalo. Sinceramente le deseamos la mejor de las suertes. Lamentablemente los números no están a su favor.

El tiempo ha demostrado una y otra vez que un plan de vida temporal como un medio para pagar los costos al final de la vida es una idea tan buena como lo que los trabajadores de la construcción están haciendo en esa foto.

Por el amor de Dios, ¿qué estaban pensando?

Poliza # 2: seguro de vida entera con suscripción simplificada de AARP

- Opciones de cobertura: $ 5,000- $ 50,000

- Disponibilidad por edad: 50-80 (los cónyuges de 45-80 pueden solicitar también)

- Disponibilidad del estado: Todos los estados

- AARP requiere cuotas mensuales de membresía

El seguro de vida entera de AARP está disponible solo a pedido. Deberá consultar específicamente a uno de sus agentes sobre esta póliza. Si no lo hace, nuestra experiencia demuestra que casi con toda seguridad se le venderá una póliza de vida temporal.

Así que vamos a ver cómo funciona esta póliza …

EL SEGURO DE VIDA ENTERA DE AARP NUNCA CAMBIARÁ

Debido a que esta póliza es para toda la vida, es increíblemente fácil de entender. Independientemente de la compañía de seguros a la que le compre una póliza de vida entera, todas funcionan igual.

Puede esperar lo siguiente de este seguro de gastos finales de AARP:

- Pagos mensuales que nunca aumentarán por ningún motivo.

- El beneficio por muerte está garantizado para nunca disminuir

- La cobertura entra en vigencia el primer día de su póliza si califica

- Se garantiza que la póliza nunca caducará a ninguna edad (a diferencia de la póliza temporal)

Eso es todo acerca de cómo funciona esta póliza. Como dijimos, las pólizas de vida entera son muy simples de entender.

Una vez que obtenga su póliza, no cambiará nunca, y pagará un beneficio en efectivo libre de impuestos a su familia para cubrir sus gastos finales.

Para calificar para esta póliza, necesita responder algunas preguntas de salud y aprobar una verificación del historial de recetas prescritas. Si se desplaza un poco hacia abajo, puede ver qué tipo de preguntas de salud le harán.

TARIFAS DE SEGURO DE VIDA ENTERA DE AARP

A continuación puede ver los precios de este seguro de muerte de AARP.

Usted notará que no hay tasas de tabaco y no tabaco. Eso es porque no tienen tarifas separadas para los consumidores de tabaco. Todos pagan la misma tarifa, ya sea que consuman tabaco o no.

Loco verdad?

Es verdad, y definitivamente no es normal. La mayoría de las compañías de seguros de vida tienen precios de tabaco y no tabaco. Este es uno de los puntos fuertes detrás de las tasas de seguro de vida de AARP.

FEMALE

| AGE | $5,000 | $10,000 | $15,000 | $25,000 |

| 50 | $15.00 | $28.00 | $42.00 | $69.00 |

| 51 | $15.00 | $28.00 | $42.00 | $70.00 |

| 52 | $15.00 | $29.00 | $43.00 | $71.00 |

| 53 | $16.00 | $31.00 | $45.00 | $74.00 |

| 54 | $17.00 | $32.00 | $47.00 | $77.00 |

| 55 | $17.00 | $33.00 | $49.00 | $80.00 |

| 56 | $18.00 | $34.00 | $51.00 | $84.00 |

| 57 | $19.00 | $36.00 | $53.00 | $88.00 |

| 58 | $20.00 | $38.00 | $56.00 | $92.00 |

| 59 | $20.00 | $39.00 | $58.00 | $96.00 |

| 60 | $21.00 | $41.00 | $61.00 | $100.00 |

| 61 | $22.00 | $43.00 | $64.00 | $105.00 |

| 62 | $23.00 | $45.00 | $67.00 | $110.00 |

| 63 | $24.00 | $47.00 | $70.00 | $116.00 |

| 64 | $25.00 | $49.00 | $73.00 | $120.00 |

| 65 | $26.00 | $50.00 | $74.00 | $123.00 |

| 66 | $27.00 | $52.00 | $77.00 | $128.00 |

| 67 | $28.00 | $54.00 | $81.00 | $134.00 |

| 68 | $30.00 | $58.00 | $86.00 | $143.00 |

| 69 | $32.00 | $62.00 | $92.00 | $152.00 |

| 70 | $34.00 | $66.00 | $98.00 | $162.00 |

| 71 | $36.00 | $70.00 | $105.00 | $173.00 |

| 72 | $38.00 | $75.00 | $112.00 | $185.00 |

| 73 | $41.00 | $81.00 | $121.00 | $200.00 |

| 74 | $42.00 | $83.00 | $124.00 | $206.00 |

| 75 | $44.00 | $86.00 | $128.00 | $212.00 |

| 76 | $45.00 | $88.00 | $131.00 | $217.00 |

| 77 | $46.00 | $90.00 | $134.00 | $222.00 |

| 78 | $47.00 | $92.00 | $137.00 | $228.00 |

| 79 | $48.00 | $94.00 | $140.00 | $233.00 |

| 80 | $49.00 | $96.00 | $144.00 | $238.00 |

MALE

| AGE | $5,000 | $10,000 | $15,000 | $25,000 |

| 50 | $18.00 | $34.00 | $50.00 | $82.00 |

| 51 | $18.00 | $34.00 | $51.00 | $83.00 |

| 52 | $18.00 | $35.00 | $52.00 | $85.00 |

| 53 | $19.00 | $36.00 | $53.00 | $88.00 |

| 54 | $19.00 | $37.00 | $55.00 | $91.00 |

| 55 | $20.00 | $39.00 | $57.00 | $95.00 |

| 56 | $21.00 | $40.00 | $60.00 | $99.00 |

| 57 | $22.00 | $42.00 | $62.00 | $102.00 |

| 58 | $23.00 | $44.00 | $65.00 | $107.00 |

| 59 | $23.00 | $45.00 | $67.00 | $111.00 |

| 60 | $24.00 | $47.00 | $70.00 | $116.00 |

| 61 | $25.00 | $49.00 | $73.00 | $121.00 |

| 62 | $27.00 | $52.00 | $77.00 | $127.00 |

| 63 | $28.00 | $54.00 | $80.00 | $133.00 |

| 64 | $29.00 | $56.00 | $84.00 | $139.00 |

| 65 | $30.00 | $59.00 | $87.00 | $144.00 |

| 66 | $31.00 | $61.00 | $90.00 | $149.00 |

| 67 | $32.00 | $63.00 | $93.00 | $154.00 |

| 68 | $34.00 | $66.00 | $99.00 | $164.00 |

| 69 | $36.00 | $70.00 | $105.00 | $174.00 |

| 70 | $38.00 | $75.00 | $111.00 | $184.00 |

| 71 | $40.00 | $79.00 | $118.00 | $195.00 |

| 72 | $43.00 | $84.00 | $125.00 | $207.00 |

| 73 | $46.00 | $90.00 | $134.00 | $223.00 |

| 74 | $47.00 | $93.00 | $138.00 | $229.00 |

| 75 | $48.00 | $95.00 | $141.00 | $235.00 |

| 76 | $49.00 | $97.00 | $145.00 | $240.00 |

| 77 | $50.00 | $99.00 | $148.00 | $246.00 |

| 78 | $51.00 | $101.00 | $151.00 | $251.00 |

| 79 | $52.00 | $103.00 | $154.00 | $256.00 |

| 80 | $54.00 | $106.00 | $158.00 | $262.00 |

Si está buscando otra cotización de seguro de vida entera de AARP, puede hacerlo directamente desde su sitio web.

Así es como conseguimos sus tarifas .

CÓMO CALIFICAR PARA ESTE PLAN DE SEGURO CON SUSCRIPCIÓN SIMPLIFICADA DE AARP

Para calificar para el seguro de vida entera de AARP, debe poder responder no a todas las siguientes preguntas de salud:

- En los últimos 2 años, ¿ha recibido tratamiento o medicamento para o ha sido diagnosticado por un médico que tiene problemas cardíacos, derrames cerebrales, cáncer, enfermedad pulmonar, diabetes que requiere insulina, enfermedad hepática o renal, SIDA, complejo relacionado con el SIDA o trastorno del sistema inmunológico?

- En los últimos 2 años, por alguna afección, ¿ha sido admitido o confinado en un hospital, un hogar de ancianos, un centro de atención prolongada o de tratamiento?

- En los últimos 3 meses, ¿ha consultado a un médico o ha recibido tratamiento, medicación o pruebas de diagnóstico de algún tipo?

Además de esas preguntas de salud, New York Life también verificará su historial de recetas prescritas. y el archivo MIB.

Si tiene algún medicamento o registro MIB que sea compatible con cualquiera de las condiciones mencionadas en esas preguntas, lo rechazarán.

Desafortunadamente, la suscripción de esta póliza hará que muchas personas sean rechazados por completo.

PRO’S & CONTRAS DEL SEGURO DE VIDA ENTERA DE AARP

A diferencia de la póliza temporal, esta póliza de vida entera de AARP no es 100% mala. Si tiene afinidad con AARP y puede calificar para este plan desde el punto de vista médico, no es una opción terrible. Sin embargo, es muy probable que puedas hacerlo mucho mejor.

Entonces, ¿cuándo es bueno y cuándo es malo?

Ya viene…

Los Pro’s

En general, el mayor pro de esta póliza es el hecho de que no tendrá un período de espera si califica. Además, lo valoraron bien. Es comparable a muchas otras pólizas de gastos finales de vida entera en beneficio de muerte inmediata en el mercado (pero se puede mejorar en cuanto al precio).

Por último, pero no menos importante, dado que la póliza es de por vida, los pagos no aumentarán, la póliza no vencerá y los beneficios por fallecimiento no disminuirán.

¿Quieres saber cuándo alguien debería comprar esta póliza?

Aquí es cuando:

Si usted es una persona que tiene los siguientes atributos, este seguro de vida total AARP es un buen oferta.

- Fuma cigarrillos (no aplican otros tipos de tabaco)

- Estás sano

Eso es todo. Si usted es una persona con las condiciones anteriores, no puede equivocarse con esta póliza. Si no, hay opciones mejores y más baratas para usted con otras compañías.

Los Contras

Hay dos inconvenientes masivos de esta póliza. Desafortunadamente para AARP, son factores decisivos.

- Precio

- Suscripcion

En primer lugar, puede obtener lo mismo hasta en un 25% más barato con otras compañías de seguros de entierro. No se puede quebrar la cabeza ¿verdad?

Se pone peor…

Debido a sus restricciones de suscripción, la siguiente afirmación es una verdad inequívoca.

La mayoría de los solicitantes simplemente no califican médicamente para el seguro de vida entera de AARP.

Sabemos lo que estás pensando … ¿Qué tipo de condiciones no asegurarán?

Estos son algunos de los problemas de salud más comunes con los que nos encontramos. Si tiene alguna de las siguientes condiciones de salud, simplemente no calificará para este seguro de entierro de AARP:

- Diabetes que requiere insulina.

- Complicaciones de la diabetes como la retinopatía o la neuropatía.

- Problemas cardíacos: Afib, anticoagulantes, ICC, pastillas de líquidos, enfermedad de las arterias coronarias, cualquier cirugía cardíaca o circulatoria en los últimos 2 años, coágulos de sangre o aneurismas

- Problemas pulmonares: asma, EPOC, enfisema o bronquitis crónica

- Enfermedad de Parkinson

- Lupus sistémico

- Problemas de convulsiones

- Enfermedades hepáticas o renales.

- Artritis Reumatoide

- La lista continua…

Esa lista es adicional a las condiciones estándar no asegurables, como el VIH, el Alzheimer, la diálisis o los trasplantes de órganos.

Como puede ver, el único tipo de persona que puede calificar médicamente para esta póliza es alguien con una salud prístina.

¿Adivina qué?

Si tiene una salud inmaculada, podríamos obtener un precio mucho mejor de muchas otras compañías.

¿Quieres saber algo más?

Si no tiene una salud prístina, AARP lo rechazará, ¡pero tenemos compañías que seguramente lo aceptarán!

Póliza # 3: Seguro de Vida Garantizado AARP

- Opciones de valor: $ 2,500- $ 50,000

- Disponibilidad por edad: 50-80 (los cónyuges de 45-80 pueden solicitar también)

- Disponibilidad del estado: Todos los estados excepto NJ y WA

- AARP requiere cuotas mensuales de membresía

El seguro de vida de AARP con aprobacion garantizada es una póliza de vida entera de hasta $ 25,000 en cobertura que no tiene preguntas de salud. La aprobación está garantizada siempre y cuando cumpla con los requisitos de edad y sea miembro de AARP. Debido a que la aceptación está garantizada, hay un período de espera de dos años antes de que la póliza pague un beneficio por fallecimiento.

Nota al margen: cualquier póliza con cualquier compañía que no tenga preguntas de salud siempre tendrá un período de espera de al menos dos años. No hay ninguna empresa en el planeta que tenga una póliza de aprobación garantizada que lo proteja durante los primeros dos años.

Si tiene curiosidad acerca de cómo funciona esta póliza en particular, siga leyendo …

EL SEGURO DE VIDA DE AARP CON APROBACIÓN GARANTIZADA ES UN SEGURO DE VIDA ENTERA, POR LO QUE NO CAMBIARÁ

Debido a que esta póliza es para toda la vida, no es difícil explicar cómo funciona. De hecho, puede comprender completamente esta política con las siguientes viñetas:

- Las primas son fijas de por vida.

- El beneficio por muerte no puede disminuir

- La póliza no expirará a ninguna edad.

- No se pagarán beneficios por muerte si la persona no muere a causa de un accidente durante los primeros 2 años.

Probablemente te estés preguntando: ¿qué pasa si muero durante los primeros dos años?

En primer lugar, si la muerte es accidental, pagarán el beneficio completo de muerte incluso si esto ocurre durante los primeros dos años.

Sin embargo, si ocurre una muerte no accidental durante el período de espera, New York Life simplemente reembolsará el 125% de las primas que pagó.

Puedes verlo por ti mismo con la captura de pantalla de abajo.

Afortunadamente, no puedes perder nada, y un 25% de interés no es nada para rechazar. Ninguna cuenta de ahorros le dará una devolución cercana a eso.

Eso se trata de una póliza de seguro de vida con aprobación garantizada de AARP. Después de los dos años, estás completamente protegido. Debido a que la póliza es para toda la vida, nunca cambiará y usted puede confiar en que estará allí cuando su familia más lo necesite.

COTIZACIONES DE AARP PARA SU SEGURO DE VIDA CON ACEPTACIÓN GARANTIZADA

Aquí verás todos los precios de esta cobertura de vida con aceptación garantizada con AARP.

FEMALE

| AGE | $5,000 | $10,000 | $20,000 |

| 50 | $20.00 | $38.00 | $74.00 |

| 51 | $20.00 | $39.00 | $76.00 |

| 52 | $21.00 | $40.00 | $78.00 |

| 53 | $21.00 | $41.00 | $80.00 |

| 54 | $22.00 | $42.00 | $83.00 |

| 55 | $23.00 | $44.00 | $86.00 |

| 56 | $23.00 | $45.00 | $89.00 |

| 57 | $24.00 | $47.00 | $92.00 |

| 58 | $25.00 | $49.00 | $96.00 |

| 59 | $26.00 | $50.00 | $99.00 |

| 60 | $27.00 | $52.00 | $103.00 |

| 61 | $28.00 | $54.00 | $107.00 |

| 62 | $29.00 | $56.00 | $111.00 |

| 63 | $30.00 | $58.00 | $115.00 |

| 64 | $31.00 | $60.00 | $119.00 |

| 65 | $32.00 | $63.00 | $124.00 |

| 66 | $33.00 | $65.00 | $128.00 |

| 67 | $34.00 | $67.00 | $133.00 |

| 68 | $36.00 | $70.00 | $138.00 |

| 69 | $37.00 | $73.00 | $144.00 |

| 70 | $39.00 | $76.00 | $150.00 |

| 71 | $40.00 | $79.00 | $156.00 |

| 72 | $42.00 | $83.00 | $164.00 |

| 73 | $44.00 | $86.00 | $171.00 |

| 74 | $46.00 | $91.00 | $180.00 |

| 75 | $47.00 | $92.00 | $182.00 |

| 76 | $47.00 | $92.00 | $183.00 |

| 77 | $47.00 | $93.00 | $185.00 |

| 78 | $48.00 | $94.00 | $187.00 |

| 79 | $48.00 | $95.00 | $189.00 |

| 80 | $49.00 | $96.00 | $191.00 |

MALE

| AGE | $5,000 | $10,000 | $20,000 |

| 50 | $23.00 | $45.00 | $88.00 |

| 51 | $24.00 | $46.00 | $91.00 |

| 52 | $24.00 | $47.00 | $93.00 |

| 53 | $25.00 | $49.00 | $96.00 |

| 54 | $26.00 | $50.00 | $99.00 |

| 55 | $26.00 | $51.00 | $101.00 |

| 56 | $27.00 | $53.00 | $105.00 |

| 57 | $28.00 | $55.00 | $108.00 |

| 58 | $29.00 | $56.00 | $111.00 |

| 59 | $30.00 | $58.00 | $115.00 |

| 60 | $31.00 | $60.00 | $119.00 |

| 61 | $32.00 | $62.00 | $123.00 |

| 62 | $33.00 | $65.00 | $128.00 |

| 63 | $34.00 | $67.00 | $132.00 |

| 64 | $35.00 | $69.00 | $136.00 |

| 65 | $36.00 | $71.00 | $140.00 |

| 66 | $37.00 | $73.00 | $145.00 |

| 67 | $39.00 | $76.00 | $150.00 |

| 68 | $40.00 | $79.00 | $156.00 |

| 69 | $42.00 | $82.00 | $162.00 |

| 70 | $43.00 | $85.00 | $168.00 |

| 71 | $45.00 | $88.00 | $175.00 |

| 72 | $47.00 | $92.00 | $183.00 |

| 73 | $49.00 | $96.00 | $191.00 |

| 74 | $51.00 | $101.00 | $200.00 |

| 75 | $51.00 | $101.00 | $201.00 |

| 76 | $52.00 | $102.00 | $203.00 |

| 77 | $52.00 | $103.00 | $205.00 |

| 78 | $53.00 | $104.00 | $206.00 |

| 79 | $53.00 | $105.00 | $208.00 |

| 80 | $54.00 | $106.00 | $210.00 |

PRO & S Y CONTRAS DE SUS PLANES DE APROBACION GARANTIZADA

Para ser perfectamente contundente, no hay ventajas para esta póliza. Sólo hay estafas, y la razón es simple.

Hay muchas otras compañías de seguros de entierro que ofrecen exactamente la misma cobertura de aprobación garantizada que AARP, pero cobran mucho menos por ello.

¿Por qué pagar a AARP una prima más alta por lo que puede obtener en otro lugar por mucho menos?

La dura realidad es que el seguro de vida de aprobación garantizada es más costoso que muchas otras compañías por la misma razón.

Fondo de la compañía Nueva York Life

Fundada en 1845, New York Life ha estado en el negocio por más de 170 años.¡Eso es un largo tiempo!

Actualmente operan en todos los estados de EE. U.U. Y en muchos otros países.

Puede encontrarlos publicitando en televisión, en todo el Internet (lo hacen a lo grande para el seguro de entierro de AARP), en revistas, y tienen asociaciones con muchas otras organizaciones respetadas como AARP.

Están estructurados como una empresa mutua, lo que significa que no tienen accionistas. Con una compañía mutua, ciertos asegurados son elegibles para recibir dividendos.

En resumen, si tiene una póliza con ellos, es una póliza con la que puede contar que pagará cuando los necesite.

PRODUCTOS QUE OFRECEN

Dada su edad y tamaño, no es de extrañar que New York Life ofrezca una amplia gama de productos de seguros e inversiones.

- Seguros de Vida

- Vida Entera

- Gastos Finales

- Vida Temporal

- Seguro de cuidado a largo plazo

- Anualidades

- Fondos de inversión

- Cobertura grupal

- Seguro de negocio

FINANZAS Y CALIFICACIONES

Honestamente, son una de las compañías de seguros de vida más estables y reputadas del mundo. Sería difícil encontrar otra compañía de seguros que sea tan fuerte financieramente como New York Life. De que lo hay compañías con cualidades iguales lo hay, pero no hay muchas.

Puedes ver su informe financiero 2016 aquí. En resumen, esto es lo que encontrarás:

- Tienen muchos activos financieros.

- No se mira que se quedarán sin fondos

A continuación puedes ver cómo las cuatro agencias calificadoras mas grandes los calificaron. Esta fue una foto tomada directamente desde su sitio web.