Mejores Compañías de Seguros de Vida Para Diabéticos en 2023

¿Eres diabético y buscas un seguro de vida para diabéticos?

Descubra por qué asegurar la cobertura puede ser más asequible de lo que cree.

Para los diabéticos es fácil pensar que el seguro de vida está fuera de su alcance. Pueden creer que su condición médica hará que el seguro de vida sea excesivamente costoso. La buena noticia es que ese no es el caso. Hay muchas oportunidades para un seguro de vida asequible para los diabéticos si sabe dónde buscar y qué es lo que buscan las compañías de seguros de vida.

¿Cómo puede obtener las mejores tarifas de seguro de vida para diabéticos y cuáles son las mejores compañías de seguro de vida para la diabetes? Vamos a ver.

Las Mejores Compañías de Seguros de Vida Para Personas con Diabetes.

No todas las compañías de seguros de vida manejan a los solicitantes diabéticos de la misma manera. Según la gravedad, el tipo de diabetes y el tratamiento, algunas compañías pueden ser más indulgentes que otras.

| Compañía | Para Diabéticos |

|---|---|

| Excelente |

| Excelente |

| Excelente |

| Buena |

| Buena |

| Justa |

| Justa |

| Justa |

¿Por qué se preocupan las compañías de seguros de vida si tiene diabetes?

Quizás se esté preguntando cómo la diabetes afecta sus tasas de seguro de vida y se reduce a una palabra: riesgo. Cuando solicite un seguro de vida, pasará por el proceso de suscripción. Esto incluye un vistazo al historial de salud de su familia, sumergirse en sus pasatiempos y su registro de manejo, solicitar registros de su médico y un examen médico, donde se analiza su salud actual.

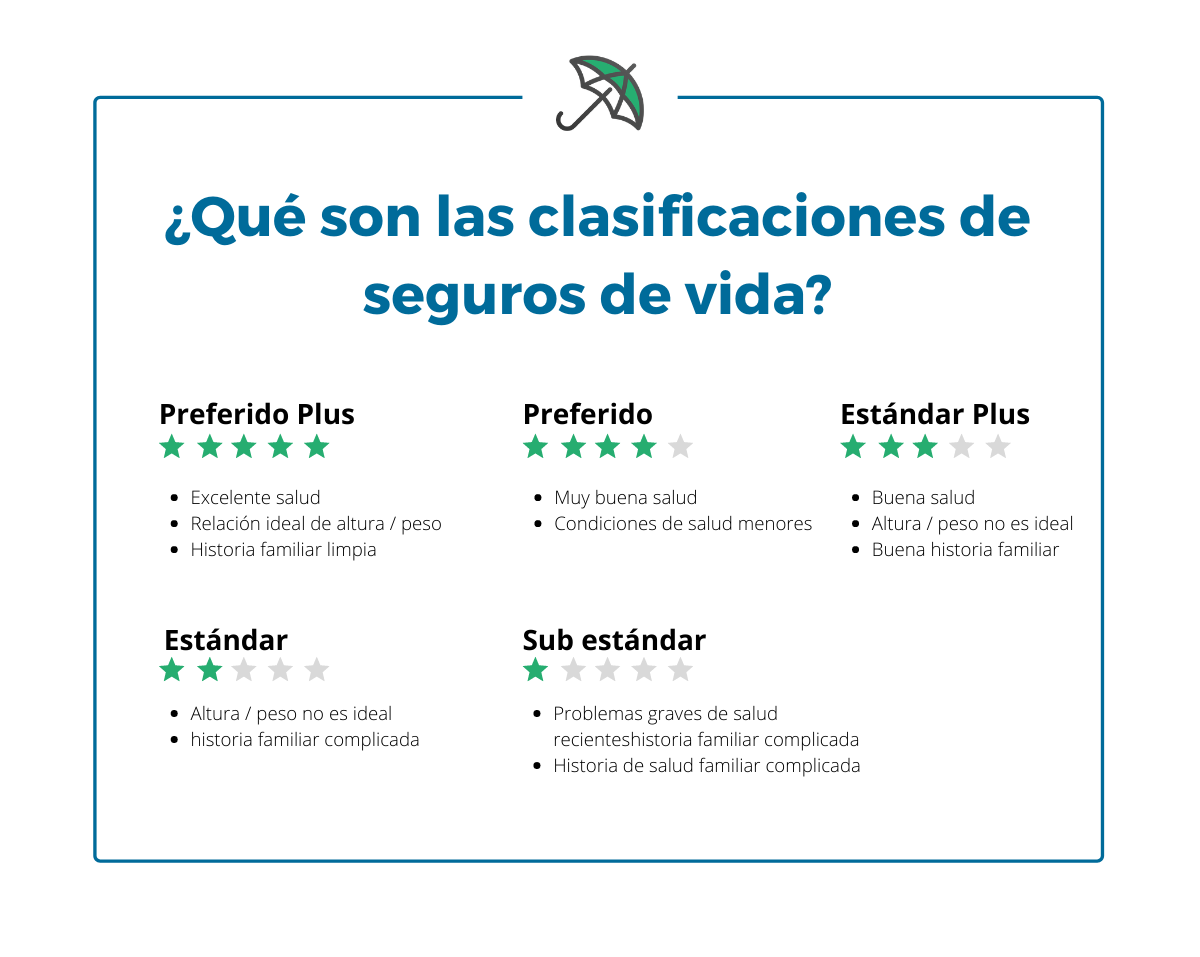

Todo esto es para determinar la probabilidad de que fallezca durante el plazo de su póliza de seguro de vida. Usted está clasificado por este riesgo y sus tarifas se establecen de acuerdo con su clasificación. La mejor clase, Preferred Plus, le ofrece las primas más bajas, mientras que una clasificación Estándar o inferior aumenta sus tarifas. Cuanto más probable sea que muera en los próximos 30 años, mayores serán sus tasas. Tener un riesgo de mortalidad más bajo significa primas más bajas. Sus tasas serán más altas que las de alguien que tiene un riesgo de mortalidad más bajo.

Dado que la diabetes viene con complicaciones de salud, incluso leves, existe un riesgo inherentemente mayor. En pocas palabras: usted con diabetes presenta un perfil de riesgo diferente que usted sin diabetes. Pero no es un escenario de todo o nada; Los aseguradores tendrán en cuenta la gravedad de la afección y el tratamiento de la misma, lo que significa que muchos solicitantes tienen a su disposición un seguro de vida asequible para los diabéticos.

¿Qué factores se tienen en cuenta para los diabéticos que buscan cobertura de seguro de vida?

Si es un diabético que solicita un seguro de vida, los suscriptores de seguros de vida analizarán muchos de los mismos factores de salud y estilo de vida que hacen con los solicitantes. Pero aquí hay algunas cosas que verán en particular para los diabéticos.

Años

Los aseguradores tomarán en cuenta no solo la edad que tiene cuando presente la solicitud (como lo hacen con todos), sino también la edad a la que le diagnosticaron diabetes.

En general, cuanto más tiempo tenga diabetes, más riesgoso será su perfil. Si le diagnosticaron cuando era niño, es probable que tenga tasas más altas que los solicitantes que fueron diagnosticados más adelante en la vida. Si le diagnostican después de los 50 años, aún puede calificar para primas mejores que el promedio. Pero, en general, las tasas de seguro de vida aumentan con la edad. Entonces, si le diagnosticaron diabetes más adelante en su vida, su edad podría representar un riesgo mayor que su diagnóstico de diabetes.

Tipo de diabetes

Es probable que los diabéticos tipo 2 tengan más facilidad para solicitar un seguro de vida. Esto se debe a que este tipo de diabetes representa aproximadamente el 90% de los casos de diabetes y se considera más manejable que la diabetes tipo 1. Además, la diabetes tipo 1 generalmente aparece cuando las personas son más jóvenes, y como mencionamos anteriormente, cuanto más tiempo haya sido diabético, mayores serán sus tasas.

Seguro de vida para diabetes tipo 1

La diabetes tipo 1 (también conocida como diabetes insulinodependiente) es menos común que la diabetes tipo 2. Las personas con diabetes tipo 1 generalmente son diagnosticadas a una edad más joven (aunque no siempre), y enfrentan un mayor riesgo de enfermedad cardíaca y accidente cerebrovascular que los diabéticos tipo 2.

Si tiene diabetes tipo 1, es probable que lo clasifiquen en una clase de salud menos favorable durante el proceso de suscripción del seguro de vida. Pero es importante comparar las tasas en diferentes compañías de seguros. Si no tiene otro riesgo importante para la salud (por ejemplo, si no fuma y mantiene un estilo de vida saludable), aún podría obtener tarifas competitivas para el seguro de vida.

Seguro de vida para prediabetes o diabetes tipo 2

La diabetes tipo 2 generalmente se considera más leve que la tipo 1. Los mismos riesgos para la salud (incluidas las enfermedades cardíacas y los accidentes cerebrovasculares) existen para los diabéticos tipo 2 y las personas con prediabetes, lo que puede conducir a la diabetes tipo 2. Mantener una dieta saludable y hacer ejercicio puede mantener a raya estos riesgos.

Tener diabetes tipo 2 seguirá afectando su clasificación de salud durante el proceso de suscripción, pero generalmente no tendrá un impacto tan grande en su prima mensual como lo haría la diabetes tipo 1.

Seguro de vida para diabetes gestacional.

Las mujeres embarazadas, en particular, deben ser conscientes de la diabetes gestacional. Muchas mujeres son diagnosticadas con diabetes gestacional y, aunque es un problema de salud, generalmente desaparece poco después del embarazo. Aún así, dado que las aseguradoras no pueden predecir su salud futura, solo tienen su estado de salud pasado y actual para determinar su riesgo. Eso significa que el asegurador tendrá en cuenta la diabetes gestacional de la misma manera que lo hará con otros tipos de diabetes. La mejor manera de evitar esto es solicitar un seguro de vida antes de quedar embarazada o dentro del primer trimestre; de lo contrario, es mejor esperar hasta después del embarazo.

Gravedad

Durante el proceso de suscripción, el asegurador también tendrá en cuenta sus niveles de A1C para ayudar a juzgar la gravedad de su diabetes. Los niveles de A1C en el rango de 6.0 – 6.9 tienen más probabilidades de ser vistos favorablemente y afectan mínimamente sus tasas; los niveles entre 7.0 y 7.9 pueden elevar un poco sus tarifas, pero las mantendrá relativamente asequibles, mientras que tener un nivel A1C 8.0 o superior le dará una clasificación más riesgosa y, por lo tanto, primas más altas.

Los aseguradores también estarán atentos a las complicaciones relacionadas con la diabetes, como la retinopatía diabética, la neuropatía diabética y la proteinuria. Si estas condiciones no se manejan bien, pueden elevar sus tarifas, por lo que el tratamiento adecuado de la diabetes es tan importante cuando busca tarifas razonables de seguro de vida.

Tratamiento y control

Independientemente del tipo de diabetes que tenga, cuándo la tenga o cuán grave sea, casi siempre obtendrá una mejor tasa si muestra signos de tratamiento y control. Esto también es cierto para otras enfermedades crónicas: el tratamiento médico ha mejorado significativamente a lo largo de los años, y nuestra capacidad para atenuar las enfermedades con un tratamiento efectivo significa que muchos solicitantes no son tan riesgosos como podrían haber sido en años anteriores.

Por lo tanto, incluso si se le negó la cobertura de seguro de vida en el pasado debido a diabetes, vale la pena trabajar con una agencia de seguros independiente con licencia como InsuranceLatino para ver si su tratamiento y control a lo largo de los años se traduce en una mejor tarifa.

El tipo de tratamiento para la diabetes es relevante para la forma en que una aseguradora de vida ve la afección, en parte porque está relacionada con la gravedad. Es probable que un diabético que puede controlar su diabetes con opciones de dieta inteligente obtenga las calificaciones más favorables; quienes usan medicamentos orales pueden obtener una mejor calificación que los diabéticos que dependen de la insulina.

Aún así, cualquier tipo de tratamiento es mejor que ninguno; incluso si usted es un diabético tipo 1 que usa insulina, eso garantiza una mejor calificación de seguro de vida y primas más baratas que dejar que su diabetes no sea tratada.

Seguro de vida para diabeticos – el resultado final

Cuando compra un seguro de vida, lo más importante es nunca asumir que no es asegurable, incluso si tiene una afección médica específica. El tratamiento adecuado, dependiendo de su tipo de diabetes, junto con la compañía de seguros adecuada, puede hacer que el seguro de vida diabetes sea accesible.