10 Consejos al Comprar un Seguro de Vida Para tus Padres en 2023

Contratar un seguro de vida para sus padres es posible, y en esta guía le contaremos todo lo que necesita saber.

Verá una lista de consejos que lo ayudarán a encontrar la mejor póliza, podrá ver precios, cómo funciona el proceso de solicitud y muchas cuestiones más.

Continúe leyendo o haga clic en uno de estos enlaces a continuación para ir a la sección que le interese.

¿Puede contratar un seguro de vida para sus padres?

Sí, usted puede contratar un seguro de vida para sus padres para pagar sus gastos finales u otras deudas. Deben estar de acuerdo con la cobertura y firmar la solicitud.

Para contratar una cobertura entre $ 2,000 y $ 50,000 no hace falta dar explicaciones. Sin embargo, si desea contratar más de $ 50,000 probablemente le pedirán que explique por qué necesita tanta cobertura.

10 consejos para contratar una póliza de seguro de vida para padres

No todo el mundo necesita contratar un seguro de vida para padres. Algunas personas sí y otras no. Todo depende de cada situación particular. A veces simplemente no es necesario contratar una póliza de seguro de vida para los padres.

Para aquellos que sí queremos o necesitamos contratar una, le compartimos 10 consejos infalibles que le garantizarán contratar la póliza adecuada al mejor precio posible.

1. Seleccione el tipo de póliza adecuada para lograr su objetivo

Como sabrá, seguro de vida es un término muy general. Existen muchos tipos de pólizas diferentes, y todas funcionan de manera diferente.

El seguro de vida es una herramienta que se utiliza para satisfacer un propósito (para qué se usaría el dinero). Sin embargo, no todo el mundo tiene el mismo objetivo en mente, por lo que no existe una única póliza de vida que se adapte a todas las personas.

Por ejemplo, algunas personas quieren que las ganancias del seguro de vida paguen una hipoteca u otra deuda. Por otro lado, algunas personas quieren un seguro de vida que cubra los gastos finales.

Debido a que esas necesidades son diferentes, justifican un tipo diferente de póliza de seguro de vida.

Para asegurarse de que realmente cumpla con su objetivo, es vital que seleccione el tipo de seguro de vida más adecuado para lograr su objetivo.

Los seguros de vida pueden dividirse en dos categorías principales. Cobertura de seguro permanente y temporal. Cada uno tiene sus pros y sus contras, y deben usarse para diferentes objetivos.

Seguro de vida permanente y cuándo contratarlo

Una póliza de seguro de vida permanente es simplemente eso- un plan permanente que lo acompañará toda su vida. No expirará como lo hace un seguro a plazo término.

Usted debería contratar una póliza de seguro de vida permanente cuando tiene un deseo o una necesidad que tiene una duración ilimitada. A continuación le contamos los ejemplos más comunes:

- Gastos del final de su vida (facturas funerarias, deudas, facturas médicas, etc.)

- Donación a la familia, a una entidad de beneficencia, etc.

- Planificación sucesoria

No es de sorprender que la ventaja más importante del seguro de vida permanente sea el hecho de que dura para siempre. Usted siempre podrá contar con que le responderá para cumplir su objetivo.

La desventaja del seguro de vida permanente es que cuesta más que el seguro de vida a término, pero eso es porque la compañía de seguros algún día deberá pagar su reclamo al 100%.

Una vez más, sólo recuerde que si la necesidad es permanente, su seguro de vida también debería serlo. Si la necesidad es temporal, entonces en ese caso usted debería contratar una póliza que también sea temporal.

Seguro a término y cuándo contratarlo

Una póliza de vida a término es una póliza que está diseñada para caducar luego de un período de tiempo predeterminado. Una vez transcurrido el plazo, la cobertura simplemente se termina. Por ejemplo, puede durar 5, 10, 20 o 30 años.

Solo debería contratar una póliza de vida a término si su objetivo es cubrir una responsabilidad temporal que algún día terminará. A continuación le contamos los ejemplos más comunes:

- Pagaré hipotecario

- Pagaré del automóvil

- Otra deuda financiera

- Reemplazo de ingreso

La mayor ventaja del seguro a término es su costo. Este seguro es con mucha diferencia el menos costoso de todos los tipos de seguros de vida. Sin embargo, la desventaja es que un día expira. Es por eso que sólo debería contratar un seguro a término cuando su objetivo es también temporal.

En general, las aseguradoras solo emitirán seguros a término que ofrecen protección hasta los 80 años aproximadamente. La mayoría de los seguros a término expiran cuando el asegurado cumple 80, o un poco antes o un poco después.

Si usted tiene un deseo o una necesidad que es permanente, no debería contratar un plan a término. Si la póliza expirara antes de que usted logre satisfacer su necesidad, entonces no estaría cumpliendo el objetivo para el cual la contrató en primer lugar.

No se deje tentar por el bajo costo de un plan a término cuando su objetivo es permanente. El dinero que usted se estaría “ahorrando” cada mes no le será de mucha ayuda cuando su póliza ya no esté disponible cuando más la necesita porque ya habrá caducado.

Consejo rápido: Si usted necesita un plan de seguro a término para uno de sus padres, le conviene llamarnos para que le ofrezcamos cotizaciones. Nuestro sistema de cotizaciones si está configurado para cotizar el seguro a término. En 60 segundos, uno de nuestros agentes podrá darle los precios de todos los seguros a término que usted desee.

2. Evite consecuencias fiscales haciendo esto

Si tuviera que imaginar que una póliza de seguro de vida fuera una forma, sería un triángulo. Comprende tres puntos, que son…

- El asegurado: El individuo que está asegurado por la póliza.

- El titular: El individuo que paga las primas y que ejerce control sobre la póliza.

- El beneficiario: El individuo designado para recibir el beneficio por fallecimiento una vez que fallece el asegurado.

Para evitar una potencial factura de impuestos, usted deberá garantizar que dos de los tres puntos del triángulo sean la misma persona.

Si los tres puntos son personas diferentes, entonces el beneficio por fallecimiento podría considerarse una donación imponible para el beneficiario.

Esta situación se conoce como Triángulo de Goodman o como la Profana Trinidad.

Es importante observar que si las ganancias de una póliza de vida se consideran un regalo imponible (que no será siempre el caso), la carga impositiva recae sobre el titular de la póliza y NO sobre el beneficiario.

Un ejemplo básico.

Supongamos que Juan desea contratar cobertura para su madre Maria y que designa a su hermano Jose como beneficiario. El desglose sería el siguiente:

- Asegurado= Maria

- Titular= Juan

- Beneficiario= Jose

Tras el fallecimiento de Maria, Jose recibirá las ganancias de la póliza, ya que él es el beneficiario. El Servicio de Impuestos Internos (IRS) considerará al beneficio por fallecimiento como un regalo para Jose, ya que Juan era el titular de la póliza.

Pagó por un servicio (la póliza de seguro de vida), y como consecuencia Jose recibió una suma global de dinero. A los ojos del IRS, no es muy diferente a que Juan le hubiera dado a Jose un cheque personal por $20,000.

Solo recuerde que si está considerando contratar un seguro de vida para uno de sus padres, asegúrese de ser el titular y el beneficiario. Entonces no tendrá nada de qué preocuparse.

Otras consideraciones impositivas

Esperamos no haberlo preocupado con eso de crearse una carga fiscal. Como dijimos, mientras dos de los tres puntos sean el mismo individuo no habrá carga tributaria.

Pero espere, aún hay más…

Hay otras cuestiones sobre las que debe estar al tanto que lo ayudarán a asegurarse de no crearse una factura de impuestos.

Primero, el IRS permite que se regale una cierta cantidad anual a alguien sin tener que pagar impuestos por ello.

En 2018, permitieron donar hasta $ 15,000 por persona. Esto significa que usted podría donarle a alguien hasta $15,000 y no tendría que preocuparse por pagar impuestos sobre esa cantidad.

Entonces supongamos que usted ha contratado una póliza de vida para sus padres. Si su valor nominal es $15.000 o menos, la estructura de la póliza no interesa realmente porque cae por debajo del umbral imponible.

En segundo lugar, usted siempre puede contratar un plan de vida para su madre o su padre y no ser el titular. En su lugar, usted simplemente sería el pagador. Usted solamente haría esto si su deseo no fuera ser el beneficiario.

Usted podría designar al asegurado (su madre o padre) como el titular. Eso satisfaría el requisito de los dos puntos (su padre/ madre sería el titular y el asegurado).

Ser el pagador y no el titular es otra manera de estructurar correctamente la póliza si su objetivo es designar a otra persona que no sea usted como el beneficiario.

¿En resumen?

Existen muchas maneras de garantizar no generarse una carga impositiva. Trabajar con una agencia de seguros experimentada (Insurance Latino) ciertamente le garantizará no recibir una factura impositiva del IRS.

3. Trabaje con un agente independiente

Sepa esto. No existe ninguna compañía de seguros de vida que pueda ser la mejor opción para todos. Eso es totalmente imposible.

Todos aceptan y rechazan varios problemas de salud, por lo cual no existe ninguna compañía que pueda satisfacer a todos.

Saquemos en limpio las conclusiones:

Para encontrar la mejor póliza de seguro de vida para mis padres, es imprescindible que usted trabaje con un agente independiente porque solamente ellos pueden comparar las ofertas de docenas de compañías de seguros. Simplemente encontrarán la compañía que mejor se adapte a sus circunstancias.

En la industria de los seguros de vida, existen dos tipos de agentes con los que tendrá que lidiar:

- Agente cautivo: Un agente de seguros que puede representar únicamente a una sola compañía. Por ejemplo, State Farm es una aseguradora cautiva. Un agente de State Farm solo puede venderle seguros de State Farm. No puede representar a ninguna otra compañía de seguros. State Farm lo prohíbe terminantemente.

- Agente independiente: Un agente de seguros que es libre de representar a tantas compañías de seguros independientes como desee. Por ejemplo, Mutual of Omaha es una aseguradora independiente. No le importa a cuántas otras compañías de seguros representa un agente.

El tipo de agente con el que trabaje influirá mucho sobre el tipo de oferta que conseguirá.

Piénselo de esta manera:

En su mano izquierda tiene una sola compañía de seguros de vida. En su mano derecha tiene literalmente 30 compañías de seguros diferentes.

Si tuviera que elegir una mano a la hora de buscar un seguro de vida para uno de sus padres ¿qué mano piensa que le daría mayores probabilidades de tener éxito?

Ese es el poder que le otorga trabajar con un agente independiente.

Ah, y preste atención a esto, que es estupendo.

Trabajar con un agente independiente no tiene costo. A todos los agentes (cautivos e independientes) siempre les paga la aseguradora, y es por eso que sus servicios a usted no le cuestan dinero.

¿Por qué es tan importante poder contar con opciones?

Cada aseguradora tiene un proceso de suscripción diferente, lo cual significa que todas responden a su manera a los problemas de salud.

Por ejemplo, a una compañía pueden no gustarle los diabéticos, y por eso los rechazará o les cobrará más debido a su diabetes. Por otro lado, otra compañía podría no tener problema con las personas diabéticas y no presentar trabas de ningún tipo.

Si su madre o su padre tienen diabetes y usted trabaja con un agente cautivo que representa a una compañía que no ve con buenos ojos a los diabéticos, entonces no tendrá suerte.

A su vez, si usted trabajara con un agente independiente, esta persona solo se concentraría en las compañías que aceptan a solicitantes con diabetes.

¿Puede ver la diferencia?

Este ejemplo sucede todo el tiempo. Si sus padres tienen algún problema de salud, se torna incluso más importante que usted trabaje con un agente independiente para que pueda encontrarles la compañía que vea de la manera más favorable posible su salud.

Elegir trabajar con alguien independiente siempre redundará en una mejor cobertura y en mejores precios.

4. La salud de sus padres: Recabe la mayor cantidad de información posible

Los antecedentes de salud de sus padres son el factor más influyente que determinará qué compañías los aceptarán, cuál será exactamente el precio, y a fin de cuentas qué compañía es mejor para ellos.

Por esa razón, trate de familiarizarse lo más que pueda con su salud antes de comenzar a hablar con agentes.

Cualquier agente respetable intentará recabar información sobre el historial de salud de sus padres. Esto le permitirá hacer su trabajo de encontrarles el mejor plan.

Esta es la cruda verdad.

Si usted no sabe sobre la salud de sus padres, no hay posibilidad de que un agente pueda ayudarlo. Desde luego podrá obtener cotizaciones en base a su salud y su sexo, pero las cotizaciones de este tipo son teóricas en el mejor de los casos. Para acercarse a una idea más precisa de un presupuesto/ oferta, necesitará información sobre su salud.

Usted debería intentar obtener la siguiente información:

- Medicamentos con receta que han tomado en el pasado y que toman actualmente (mientras más información obtenga sobre esto , mejor)

- Enfermedades diagnosticadas en el pasado y en la actualidad, como presión arterial alta, EPOC, CHF, diabetes, etc. (averigüe cuándo fueron diagnosticadas)

- Eventos importantes anteriores tales como ataques cardíacos, accidentes cerebrovasculares, hospitalizaciones, cáncer, etc. (averigüe cuándo ocurrieron)

- Talla y peso

- Consumo de tabaco y alcohol

- Cualquier hábito de alto riesgo, como paracaidismo, escalada en roca, etc.

- Detalles sobre toda infracción de tránsito en los últimos 5 años

¿Qué sucede si usted no puede obtener toda esa información?

No se preocupe si no puede obtener toda esa información. No se equivoque, realmente debería intentarlo, pero si no puede, al menos obtenga una lista de sus medicamentos. Sus medicamentos pintarán una muy buena imagen de los problemas de salud que han tenido.

Como agentes, podemos obtener una comprensión preliminar de su salud general con solo conocer los medicamentos.

Sin lugar a dudas, necesitaríamos información más detallada sobre ellos antes de completar una solicitud, pero para fines de cotización, los medicamentos por sí solos a menudo pueden ofrecer buenas estimaciones.

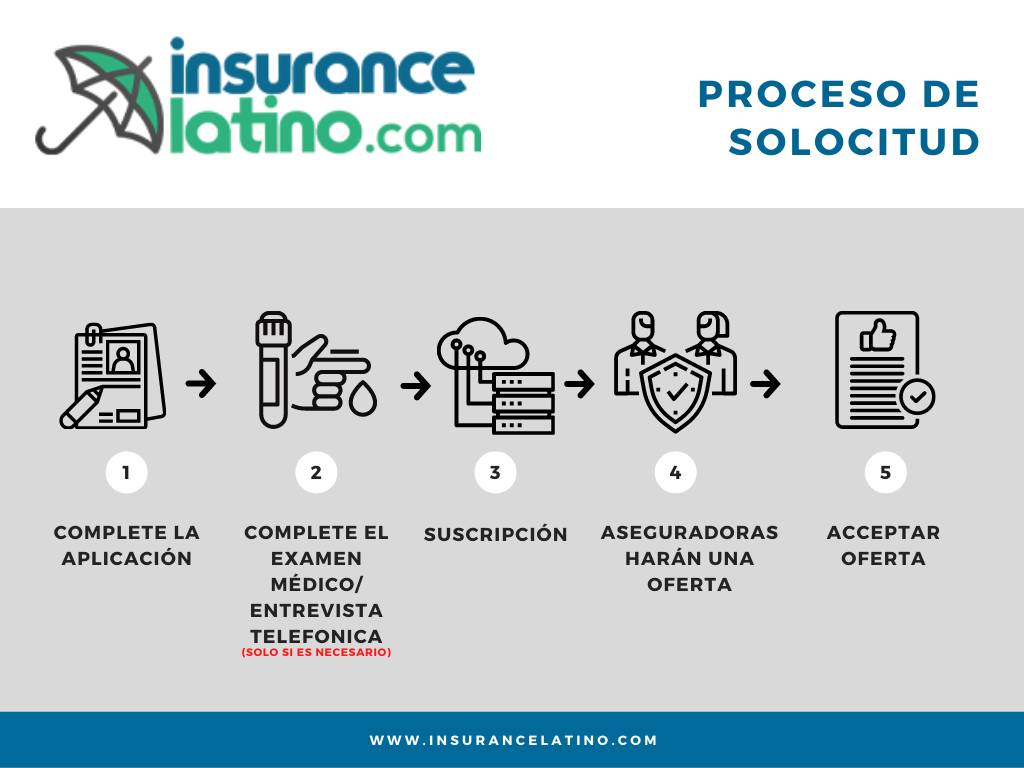

5. NO necesita estar físicamente con ellos para presentar la solicitud

En el pasado, uno tenía que firmar de manera presencial los papeles, lo cual significaba que tanto usted como sus padres debían estar en el mismo lugar al mismo tiempo.

No es así como funciona ahora en la era moderna.

Usted y sus padres pueden vivir en estados totalmente diferentes, y aun así puede contratarles un seguro de vida.

Hoy en día, muchas compañías de seguro de vida cuentan con procesos de solicitud electrónicos que hacen que esto sea posible. En general, existen dos métodos que le permiten contratar de forma remota una póliza de vida para su madre o su padre.

- Firma de voz: Con un proceso de firma de voz, el prestador recopilará toda su información por teléfono. Obtendrá todas las autorizaciones necesarias y hará las preguntas de salud correspondientes (si las hubiere). Al final, le pedirá que firme la solicitud con su voz, lo que representará que ha dado consentimiento como si hubiera firmado físicamente la solicitud con un bolígrafo de tinta. Generalmente, estos procesos de firma de voz duran entre 10 y 20 minutos, y la mayoría de ellos tomará una decisión inmediata con respecto a la elegibilidad del solicitante.

- Firma por correo electrónico: Con una firma por correo electrónico, el prestador enviará dos correos electrónicos. Uno a usted, y uno a sus padres. Básicamente, usted firmará la solicitud haciendo clic en algunos botones. Algunos prestadores que permiten la firma por correo electrónico le comunicarán inmediatamente la decisión en relación a la elegibilidad de sus padres, pero la mayoría demora entre 1 y 3 días hábiles en tomar una decisión.

Como podrá ver, no tendrá que esperar hasta que vaya a visitar a sus padres para contratarles una cobertura. ¡Usted puede hacerlo en cualquier momento y desde cualquier lugar!

6. Tenga en cuenta su presupuesto

Usted puede desear contratar una determinado monto de cobertura para su madre o su padre, pero la pregunta es…¿tiene el dinero para hacerlo?

Esto es lo que debería saber.

Si usted no puede pagar cómodamente 12 cuotas durante 12 meses, entonces no debería hacerlo. Contrate menos cobertura.

No se sienta mal ni agravado porque su presupuesto no le permite contratar la cobertura que desea.

Recuerde esto.

¡Contratar algún tipo de cobertura es mejor que no tener ninguna cobertura!

A fin de cuentas, usted está contratando un seguro de vida para su padre o su madre porque quiere utilizar ese dinero para algo (pagar una deuda, gastos finales, etc.).

¿No es mejor tener algo de dinero a no tener nada de dinero, incluso si esa cantidad de dinero es menos de lo que le gustaría?

Hemos visto a muchos clientes asumir presupuestos que después no pueden sostener. Siempre termina mal porque un día la vida se interpone, y puede suceder que nuestros gastos aumenten de manera temporaria. Cuando eso sucede, probablemente el seguro de vida de sus padres sea una de las primeras cosas de las que prescindirá, y entonces habrá perdido tiempo y dinero.

Independientemente de cuál sea el pago mensual, usted no debería sentirse ni un poco inseguro acerca de su capacidad de poder pagarlo. Deje que su presupuesto lo guíe y no se equivocará.

7. Asegúrese de obtener su consentimiento primero

Usted no puede contratar ningún tipo de seguro de vida para otra persona sin su consentimiento. El asegurado debe dar su consentimiento a la póliza.

Esta regla es cierta aunque usted tenga poder notarial, o si contrata una póliza de aceptación garantizada que no implica preguntas de salud o suscripción médica.

La única excepción a esa regla es cuando contrata un seguro de vida entera para un niño.

Ahora, puede que se esté preguntando… Pero si lo estoy pagando, ¿cuál es el problema?

Aunque usted sea la persona que pagará por el seguro de vida de sus padres, así y todo necesita su consentimiento.

Por este motivo, ciertamente debe hablar con su madre o con su padre o con la persona a quien le quiera contratar una cobertura, y asegurarse de que están de acuerdo con recibir la cobertura.

La mayoría de las veces su participación se limitará a responder algunas preguntas sobre su salud y tal vez completar una firma electrónica. No les demandará mucho tiempo y esfuerzo, pero sí deberán estar involucrados en el proceso.

Así que ahórrese algo de tiempo y un dolor de cabeza, y pregúntele primero a su madre y/ o padre

8. Evite las pólizas de vida de aceptación garantizada si puede

Una póliza de seguro de vida de aceptación garantizada es aquella en la que no hay suscripción médica o de estilo de vida. No hay preguntas de salud ni nada. Su aceptación está garantizada. Solo hay dos requisitos reales:

- El asegurado vive en un estado donde la aseguradora ofrece el producto.

- El asegurado tiene las facultades mentales para celebrar un contrato legal.

Si cumple estos dos requisitos, puede obtener una póliza.

Sin embargo, el hecho de que pueda obtener una de estas pólizas de emisión garantizada no significa que deba hacerlo. De hecho, solo debería contemplarlas como último recurso.

Le explicamos por qué le sugerimos esto…

- Siempre hay un período de espera de al menos dos años antes de que se pueda pagar el beneficio por fallecimiento. Debido a que no saben nada sobre la salud del solicitante, deben instituir esta disposición para evitar que las personas en su lecho de muerte los contraten y recolecten un cheque un par de semanas después. Si el asegurado muriera durante los dos primeros años de la póliza, la compañía de seguros simplemente reembolsaría todas las primas pagadas más el 10% de interés (sobre el dinero pagado, no el beneficio por muerte). Una vez transcurridos los dos años, la aseguradora pagará el valor nominal completo por cualquier motivo de ahí en adelante.

- Cuestan mucho más en comparación con los planes de seguro de vida que tienen suscripción. Como no saben nada sobre la salud del solicitante, están asumiendo un nivel de riesgo mucho mayor. Por esta razón, deben cobrar más por estos planes para cubrir ese mayor riesgo. Los planes que evalúan la salud de un solicitante cuestan menos porque la aseguradora sabe que el asegurado no tiene ciertos problemas de salud. Y por eso puede cobrar menos.

En última instancia, si desea una cobertura de vida para sus padres que comience de inmediato y cueste menos, evite los planes de emisión garantizada a menos que eso sea imposible (normalmente lo es).

9. No elija una compañía de seguros basándose en lo conocida que es

En 2016 existían 5.977 compañías de seguros en los Estados Unidos (incluidos los territorios). Con suerte ha escuchado hablar sobre el 1% de ellas.

Entonces, ¿el 99% restante de las compañías son malas porque nunca antes ha escuchado nombrarlas? De ninguna manera.

Esto es lo que debería saber.

Muy pocas compañías de seguros se anuncian a gran escala para asegurarse de ser un nombre familiar. Las que no lo hacen también son igual de creíbles, confiables y financieramente estables que las que se anuncian en los medios masivos.

Así que esté abierto a contratar un seguro para padres de una aseguradora sobre la que nunca ha oído hablar.

Le decimos esto porque cada compañía de seguros de vida suscribe de manera diferente. ¿Qué pasaría si sus padres tienen problemas de salud (como diabetes o enfermedades cardíacas) y que algunas de las compañías conocidas no los aceptaran, pero otra aseguradora menos conocida sí?

Respuesta: Vaya con la otra aseguradora de la que nunca ha oído hablar porque aceptará a sus padres y le ofrecerá una oferta mucho mejor porque su suscripción no desaprueba sus problemas de salud.

Y no se equivoque, se puede confiar plenamente en estas otras compañías. Casi todas tienen una calificación A o superior con AM Best, han estado en este negocio por mucho tiempo, y también tienen balances contables sólidos. El punto es que usted puede confiar en que podrán pagar su reclamo, y que lo harán cuando llegue el momento.

Lo importante es que usted tendrá la posibilidad de obtener el mejor seguro de vida para sus padres si no se limita únicamente a las compañías sobre las que ha oído hablar.

10. No lo postergue

Cuando se trata de seguros de vida, vale la pena ser proactivo. Esperar simplemente no lo beneficiará.

De modo que si necesita o desea un seguro de vida para sus padres, hágalo ahora. Se alegrará de haberlo hecho.

Ahora puede que se esté preguntando… ¿por qué afirmamos esto?

Es una pregunta sensata. Considere lo siguiente:

- Mientras más edad tenga el asegurado, más costará.

- La salud de sus padres no está garantizada. Si su estado de salud desmejora, esto podría afectar seriamente sus precios y/o su elegibilidad.

- Puede ser imposible evitar un período de espera parcial o completo de dos años. Esto es un hecho para algunos problemas de salud de muy alto riesgo. En estos casos, usted querrá comenzar a acortar el período de espera lo antes posible.

- La vida se pone ajetreada, y si pospone esto, pueden pasar años antes de que vuelva a planteárselo. Lo vemos cada día. Obviamente, el tema del seguro de vida de sus padres siempre está presente en su mente. ¡No permita que esto se le olvide antes de hacer algo al respecto! Nunca se sabe cuándo se acordará de hacerlo (si es que vuelve a acordarse).

Básicamente, si desea pagar menos, tener cobertura más temprano que tarde y sentirse tranquilo, no posponga este asunto. Obtenga ahora mismo una cobertura de seguro de vida para sus padres.

Razones por las que debería contratar un seguro de vida para sus padres

Si usted no está seguro de si debe o no contratar una póliza de vida para su madre, padre o alguno de sus abuelos, no tema.

La siguiente pregunta lo ayudará a resolver esta cuestión.

Pregúntese…

¿Necesitará dinero para pagar gastos que surgirán específicamente porque sus padres fallecieron?

Si la respuesta es sí: Definitivamente debe contratar una póliza de seguro de vida para sus padres para poder pagar toda factura que pudiera llegar a surgir debido a su fallecimiento.

Si la respuesta es no: No necesita ninguna cobertura para ellos.

Algunas de las razones más comunes por las que las personas contratan cobertura para su madre o su padre:

- Gastos finales

- Facturas médicas

- Deudas (tarjetas de crédito, préstamos personales, hipotecas, etc.)

- Dinero necesario para tomar posesión de su vivienda u otros bienes inmuebles

A fin de cuentas, es posible que necesite o no contratar un plan de seguro de vida para sus padres o abuelos. Simplemente dependerá de la situación de su familia.

Pero una cosa es segura. Si sus padres no cuentan actualmente con fondos o con un plan específico para pagar sus gastos finales, realmente necesita obtener una póliza para ellos. De lo contrario, los costos finales de su vida recaerán sobre usted.

Cómo elegir el monto de cobertura adecuado

Usted está contratando un seguro de vida para sus padres porque su muerte implicaría algún tipo de pérdida financiera.

Con eso en mente, el uso que le dará al dinero determinará cuánta cobertura necesitará.

Simplemente pregúntese…

¿Cuánto le costará [inserte su objetivo aquí]?

Su respuesta le dirá cuánta cobertura puede llegar a necesitar.

Consejo de un experto: Elegir el monto de cobertura adecuado es importante. De eso no caben dudas. Sin embargo, la importancia del monto de cobertura palidece ante la importancia de seleccionar el tipo de póliza adecuada. Como señalamos en el Consejo # 1, el tipo de póliza que elija es sin duda la parte más importante del proceso de contratar un seguro de vida para sus padres.

Gastos funerarios

Un entierro promedio cuesta entre $ 8,000 y $ 10,000, según la Asociación Nacional de Directores de Funerarias.

La cremación cuesta significativamente menos. La cremación promedio sin servicio funerario solo costará entre $ 2,000 y $ 4,000.

Ahora, sus necesidades exactas pueden ser diferentes a estas cifras estimadas porque dependerá de qué tan elaborado quiere que sea el funeral de sus padres.

Estos promedios le brindan un buen parámetro de referencia para determinar cuánta cobertura necesitará si cubrir los gastos finales para sus adultos mayores es el motivo por el cuál usted está buscando cobertura para ellos.

Deudas financieras

Esta cuestión es extremadamente simple. Nada más sume la cantidad total de deuda que tendrá que pagar. Ese total equivaldría a la cantidad de cobertura que necesitaría contratar para sus padres.

Facturas médicas

Al igual que con las deudas financieras, todo lo que necesita hacer es sumar todas sus facturas médicas y esa es la cantidad de cobertura que necesitará.

Cotizaciones cuando busca cobertura para pagar sus gastos finales

Si usted desea contratar una póliza para sus padres para pagar sus gastos finales, necesitará una póliza de gastos finales para hacerlo.

A continuación presentamos algunas cotizaciones reales para seguros de gastos finales.

Nota importante: Usted no está limitado a estos montos nominales. Puede contratar CUALQUIER monto de cobertura entre $1,000 y $100,000 en protección para gastos finales. Además, puede ver instantáneamente los precios de docenas de compañías de seguros en su estado utilizando la herramienta de cotización en esta página. Ni siquiera necesitará ingresar un número de teléfono o un correo electrónico.

Tenga en cuenta lo siguiente cuando vea estos precios para seguros de gastos finales:

- Los precios indicados son para el seguro de vida entera de gastos finales. Estos precios nunca aumentarán, la cobertura nunca disminuiría, y la póliza jamás expirará a ninguna edad.

- La disponibilidad del producto varía según el estado.

- Estos son los precios para no fumadores. Si su madre o su padre han fumado tabaco en el último año, es casi seguro que pagarán una prima más alta.

- La salud de sus padres podría afectar estos precios y/ o su elegibilidad.

- En Montana, las mujeres pagan los mismos precios que los hombres.

| EDAD | Mujer $10,000 | Hombre $10,000 | Mujer $20,000 | Hombre $20,000 |

| 45 | $22.61 | $25.45 | $42.01 | $47.69 |

| 46 | $23.02 | $26.17 | $42.84 | $49.15 |

| 47 | $23.55 | $27.02 | $43.89 | $50.84 |

| 48 | $24.18 | $27.96 | $45.16 | $52.72 |

| 49 | $24.48 | $28.52 | $45.76 | $53.85 |

| 50 | $24.67 | $29.16 | $46.14 | $55.11 |

| 51 | $25.45 | $30.30 | $47.70 | $57.41 |

| 52 | $25.88 | $31.12 | $48.56 | $59.04 |

| 53 | $26.62 | $32.20 | $50.04 | $61.20 |

| 54 | $27.47 | $33.61 | $51.73 | $64.01 |

| 55 | $28.40 | $35.09 | $53.60 | $66.98 |

| 56 | $29.27 | $36.45 | $55.34 | $69.70 |

| 57 | $30.06 | $37.91 | $56.91 | $72.61 |

| 58 | $30.83 | $39.27 | $58.46 | $75.33 |

| 59 | $31.70 | $40.82 | $60.20 | $78.43 |

| 60 | $32.87 | $42.76 | $62.53 | $82.31 |

| 61 | $34.51 | $45.38 | $65.82 | $87.56 |

| 62 | $36.06 | $47.90 | $68.92 | $92.60 |

| 63 | $37.72 | $50.52 | $72.23 | $97.83 |

| 64 | $39.36 | $53.14 | $75.53 | $103.08 |

| 65 | $41.01 | $55.76 | $78.82 | $108.31 |

| 66 | $43.44 | $59.35 | $83.68 | $115.49 |

| 67 | $45.86 | $62.93 | $88.52 | $122.66 |

| 68 | $48.29 | $66.53 | $93.38 | $129.85 |

| 69 | $50.81 | $70.11 | $98.42 | $137.02 |

| 70 | $53.24 | $73.70 | $103.28 | $144.20 |

| 71 | $56.63 | $78.36 | $110.06 | $153.51 |

| 72 | $60.12 | $82.92 | $117.04 | $162.64 |

| 73 | $63.93 | $88.01 | $124.65 | $172.82 |

| 74 | $67.78 | $93.16 | $132.36 | $183.11 |

| 75 | $72.41 | $99.53 | $141.62 | $195.85 |

| 76 | $78.25 | $106.87 | $153.29 | $210.54 |

| 77 | $83.51 | $113.64 | $163.81 | $224.08 |

| 78 | $88.44 | $119.86 | $173.67 | $236.51 |

| 79 | $93.41 | $126.23 | $183.62 | $249.25 |

| 80 | $98.43 | $132.65 | $193.66 | $262.11 |

| 81 | $106.21 | $143.00 | $209.22 | $282.79 |

| 82 | $113.96 | $153.54 | $224.71 | $303.88 |

| 83 | $121.31 | $163.41 | $239.41 | $323.62 |

| 84 | $128.55 | $173.28 | $253.90 | $343.36 |

| 85 | $135.90 | $183.15 | $268.60 | $363.10 |

| 86 | $174.17 | $220.83 | N/D | N/D |

| 87 | $186.67 | $242.50 | N/D | N/D |

| 88 | $198.33 | $264.17 | N/D | N/D |

| 89 | $210.83 | $285.83 | N/D | N/D |

Dar el primer paso cuando esté listo para contratar

Una vez que usted decidió que desea contratar un plan de seguro de vida para sus padres, la pregunta que surge es…

¿Por dónde debería empezar? ¿Qué hago ahora?

Comience hablando con ellos primero.

Converse con ellos para saber si están de acuerdo con proceder con la póliza. Como se mencionó anteriormente, usted debe tener su consentimiento. .No hay excepciones a esta regla (aunque tenga un poder notarial).

Además, obtenga toda la información posible sobre su salud. Cuanto más, mejor.

Una vez que haya completado esas dos tareas, el siguiente paso será encontrar un corredor de seguros de vida independiente.

Como podrá imaginar, le recomendamos sin reservas a Choice Mutual. Fíjese lo que dicen nuestros clientes acerca de trabajar con nosotros o lea algunas de las reseñas a continuación.

Así decida o no trabajar con nosotros, asegúrese de encontrar una agencia independiente de buena reputación que tenga acceso a muchas compañías de seguros de vida.

Cuéntele cuáles son sus objetivos y bríndeles toda la información que pueda sobre la salud de sus padres.

Luego, su trabajo será comparar las ofertas de las docenas de compañías de seguros de vida que representan para ver cuál es la mejor para usted y sus padres.

Llegada esa instancia, lo ayudarán a enviar una solicitud al prestador de seguros de su elección.

En cuanto a la solicitud, usted puede esperar alguno de los siguientes procesos.

Firma de voz

Su agente recopilará toda la información sobre usted y sus padres para completar la solicitud. En esa instancia, usted, su agente y sus padres o abuelos completarán una breve entrevista telefónica con la compañía de seguros.

Obtendrán las autorizaciones necesarias, tanto las suyas como las de sus padres. Además, les harán a sus padres las preguntas de salud para que queden registradas.

Casi todos los prestadores que cuentan con solicitudes con firma de voz le comunicarán de manera inmediata en esa misma llamada telefónica su decisión sobre su elegibilidad.

Eso significa que usted sabrá en ese preciso instante si le han aprobado o no la solicitud. La mayoría de las entrevistas telefónicas demoran unos 15 minutos.

Tanto usted como sus padres firmarán la solicitud con su voz, de modo que no habrá ninguna necesidad de firmar papeles en ningún momento. Esa llamada telefónica se ocupa de todo.

Firma por correo electrónico

Su agente recopilará toda la información necesaria para completar la solicitud. En esa instancia, recibirán un correo electrónico por parte del prestador de seguros para que lo firmen. Uno de los correos electrónicos será dirigido a usted, y el otro a sus padres.

Básicamente tendrán que hacer clic en una serie de botones para firmar la solicitud de manera electrónica, y paso siguiente la solicitud se envía a suscripción.

Algunos proveedores comunican de manera inmediata su decisión cuando se realiza la solicitud a través de la firma electrónica. Sin embargo, algunos pueden demorar entre 1 y 5 días hábiles antes de comunicarles su decisión.

Como fuera, el proceso de firma por correo electrónico se ocupa de todo. Usted no tendrá que firman en ningún momento ningún papel de manera física.

Solicitud en papel

Es poco común, pero en algunos casos es posible que le envíen la solicitud impresa para que usted y sus padres la firmen.

Básicamente, su agente recopilará toda la información para volcarla en la solicitud. Luego le enviarán los papeles para que los firmen ya sea por correo electrónico, fax o correo postal. Usted los firma y se los vuelve a enviar a su agente.

Una vez que su agente los recibe, los firma también y los somete a suscripción. En el caso de las solicitudes en papel, prevea entre 1 y 5 días hábiles de demora para que el departamento de suscripciones le comunique su decisión.

Afortunadamente, hoy en día es muy poco común que se requieran solicitudes en papel.

Preguntas frecuentes

A continuación le mostramos las preguntas más frecuentes que nos realizan respecto a comprar un seguro de vida para los padres.

Una observación al margen: Si usted tiene una pregunta que no aparece aquí, ¡por favor háganoslo saber! Puede llamarnos al 1-877-522-6218 y uno de nuestros agentes le responderá enseguida. Además puede escribirnos por correo electrónico a [email protected], y publicaremos la pregunta y la respuesta sobre este artículo dentro de los 3 días hábiles.

P: ¿Puedo comprar una póliza para mis padres?

R: Sí, puede. Es bastante común que los hijos contraten una cobertura para su madre o padre. Aunque sus padres ya cuenten con una póliza, usted puede contratar otra póliza a su nombre.

P: ¿Puedo sacar una póliza para mis abuelos?

R: ¡Por supuesto que sí! A diario vemos nietos que contratan seguros de vida para sus abuelos.

P: ¿Necesito el consentimiento de mis padres para contratarles un seguro?

R: Sí, claro que sí. No hay existe un escenario en donde usted pueda contratar un seguro de vida para cualquier adulto sin su consentimiento. Esta regla aplica incluso si usted tiene un poder notarial sobre ellos.

Simplemente no hay manera de esquivar esta regla. Desafortunadamente, aunque usted sea la persona dispuesta a pagar por la cobertura, si ellos no quieren no hay nada que usted pueda hacer al respecto.

P: ¿Qué es el interés asegurable?

R: Esto se refiere a si el beneficiario de la póliza se vería o no afectado financieramente de alguna manera por el fallecimiento del asegurado.

Por ejemplo, usted tiene interés asegurable sobre sus padres porque si fallecieran usted sería responsable de sus gastos finales.

Para poner esto en perspectiva, usted no podría contratar un seguro de vida para su compañero de trabajo. Usted se preguntará por qué. Simplemente porque usted no experimentará ninguna pérdida financiera como consecuencia de su fallecimiento.

Saquemos en limpio las conclusiones:

Solo por ser el hijo/ nieto de sus padres/abuelos usted satisface el requisito de interés asegurable el %99 de las veces.

P: ¿Cuál es la diferencia entre titular y beneficiario?

R: El beneficiario de una póliza de seguro de vida es la persona que recibirá las ganancias de la póliza cuando fallezca el asegurado.

El titular de una póliza es simplemente la persona o la entidad que controla la póliza. Solo esta persona puede cambiar su valor nominal, beneficiarios o cualquier otro aspecto de la póliza.

Por ejemplo, supongamos que contrata una póliza de vida para su madre o padre. Usted sería el titular y el beneficiario. Ellos simplemente serían los asegurados.

Si llamaran a la compañía de seguros, ni hablarían con sus padres porque no son los titulares. La compañía de seguros solo hablará con usted porque usted es el titular.

P: ¿Puedo designar a más de un beneficiario?

R: Sí, claro que puede. Usted puede designar a tantos beneficiarios como desee. Además, también puede designar a tantos beneficiarios suplentes (contingentes) como desee.

Para su información, los beneficiarios contingentes solo recibirán el dinero únicamente si al momento de fallecer el asegurado ninguno de los beneficiarios primarios estuviera vivo.

P: Tengo seguro de vida a través de los militares, ¿puedo incorporar a mis padres al mismo?

R: El seguro de vida a través del programa FEGLI no es nuestro campo de especialización. Aquí podrá encontrar un buen artículo que puede ayudarlo a responder su pregunta. El seguro de vida del Departamento de Asuntos para Veteranos (VA) es MUY diferente a la cobertura que se puede obtener a través de una compañía privada.